Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

– ÚJ TECHNIKÁK AZ ÉRTÉKTEREMTÉS SZÁMBAVÉTELÉRE – dr

– ÚJ TECHNIKÁK AZ ÉRTÉKTEREMTÉS SZÁMBAVÉTELÉRE – dr. Laáb Ágnes BME, egyetemi docens, kandidátus elérhetőség: fogadóóra: kedd 10-12

2

A STRATÉGIA INFORMÁCIÓS TÁMOGATOTTSÁGA MA MÉG ELÉGTELEN…

MISSZIÓ, VÍZIÓ A STRATÉGIA INFORMÁCIÓS TÁMOGATOTTSÁGA MA MÉG ELÉGTELEN… MISSZIÓ ÉS VÍZIÓ SIKERES MEGVALÓSÍTÁSA PÉNZÜGYI EREDMÉNY ÜGYFÉL- KAPCSOLATOK HOZAMA ELÉGEDETETT ÜGYFELEK PÉNZÜGYI TELJESÍTMÉNY ÉRTÉK- TEREMTÉS STRATÉGIAI KÉPESSÉGEK KOMPETENCIÁK, VÁLLALATI KULTÚRA, IT TÁMOGATOTTSÁG, SZERVEZETTSÉG KOMPETENCIÁK

3

CÉLKÖLTSGÉSZÁMÍTÁS (TC- TARGET CEOSTING)

A STRATÉGIA ÁTÜTŐ EREJÉHEZ A LEGKORSZERŰBB VEZETÉSMÓDSZERTANI ESZKÖZÖKET KELL ÉS LEHET INTEGRÁLTAN LATBA VETNI! CÉLKÖLTSGÉSZÁMÍTÁS (TC- TARGET CEOSTING) TEVÉKENYSÉGEN VAGY FOLYAMATON ALAPULÓ KÖLTSÉGGAZDÁLKODÁS (ABC – ACTIVITY BASED COSTING) PKR, PROZESSKOSTEN RECHNUNG) PÉNZÜGYEK VEVŐK MŰKÖDÉS TANULÁS, FEJLŐDÉS STRATÉ-GIA TELJES KÖRŰ MINŐSÉG-BIZTOSÍTÁS (TQM) JUST IN TIME (JIT) TERMELÉSI ÉS ELOSZTÁSI RENDSZEREK VEVŐORIENTÁLT SZERVEZET KIALAKÍTÁSA FOGYASZTÓI KAPCSOLATOK MENEDZSMENTJE (CRM) A VÁLLALATI FOLYAMATOK ÚJRASZERVEZÉSE (BPR – BUSINESS PRECESS REENGINEERING) KARCSÚ SZERVEZET/KARCSÚ VÁLLALAT (LEAN ENTERPRISE) AZ ALKALMAZOTTAK MEGHATALMAZÁSA (EMPOWERMENT)

TEVÉKENYSÉGEN VAGY FOLYAMATON ALAPULÓ KÖLTSÉGGAZDÁLKODÁS (ABC – ACTIVITY BASED COSTING) PKR, PROZESSKOSTEN RECHNUNG) PÉNZÜGYEK. VEVŐK. MŰKÖDÉS. TANULÁS, FEJLŐDÉS. STRATÉ-GIA. TELJES KÖRŰ MINŐSÉG-BIZTOSÍTÁS (TQM) JUST IN TIME (JIT) TERMELÉSI ÉS ELOSZTÁSI RENDSZEREK. VEVŐORIENTÁLT SZERVEZET KIALAKÍTÁSA. FOGYASZTÓI KAPCSOLATOK MENEDZSMENTJE (CRM) A VÁLLALATI FOLYAMATOK ÚJRASZERVEZÉSE (BPR – BUSINESS PRECESS REENGINEERING) KARCSÚ SZERVEZET/KARCSÚ VÁLLALAT (LEAN ENTERPRISE) AZ ALKALMAZOTTAK MEGHATALMAZÁSA (EMPOWERMENT)")

4

A kiindulópont: Porter-féle értéklánc modell

5

Versenystratégiát koordináló programok az értékteremtő folyamatokban

Anyaggazdálkodás alapú MRP – Manufacturing Requirements Planning Gyártási erőforrás tervezés JIT- Just in Time: Éppen időben Lean Production (Karcsú termelés) SCM – Supply Chain Management: Ellátátsi lánc menedzsment OPT - Optimised Production Technology: Optimalizált termelési technológia Berendezés alapú FMS CIM Munkaerő alapú (ösztönzési rendszerek, csoportos munka) Minőség alapú TQM – Total Quality Management_ teljes körű minőségmenedzsment Időalapú (fejlesztési idő, állásidő, ciklusidő) Fogyasztói alapú (közel a fogyasztóhoz, szolgáltatásfejlesztés Folyamatalapú (BRP, folyamatok értékelemzése)

SCM – Supply Chain Management: Ellátátsi lánc menedzsment. OPT - Optimised Production Technology: Optimalizált termelési technológia. Berendezés alapú. FMS. CIM. Munkaerő alapú (ösztönzési rendszerek, csoportos munka) Minőség alapú. TQM – Total Quality Management_ teljes körű minőségmenedzsment. Időalapú (fejlesztési idő, állásidő, ciklusidő) Fogyasztói alapú (közel a fogyasztóhoz, szolgáltatásfejlesztés. Folyamatalapú (BRP, folyamatok értékelemzése)")

6

A költséggazdálkodás elvei

Hagyományos költséggazdálkodási rendszerek Tevékenység alapú költséggazdálkodási rendszerek Erőforrások Erőforrások 1 2 stb. 1 2 stb. Közvetlen hozzárendelés Közvetlen hozzárendelés Támogató egységek Közvetlen hozzárendelés 1 2 stb. Tevékenységek 1 2 stb. Közvetett hozzárendelés Termelő költségközpontok 1 2 stb. Közvetlen hozzárendelés Közvetlen hozzárendelés Költségviselők Költségviselők 1 2 stb. 1 2 stb. A tevékenység alapú költséggazdálkodási rendszerek esetében a közvetett hozzárendelések súlya és torzító hatása kisebb.

7

Kísérletek a hatékonyabb költséggazdálkodásra

Átmenő teljesítményszámítás (Throughput Accounting, TPA) Életciklus költségszámítás (Lyfe-cycle costing) Célköltség számítás (Target costing) Kaisen költségszámítás (Kaisen costing) Tevékenység alapú költségszámítás és vezetés (Activity Based Costing and Management, ABC, ABM) Folyamatköltségszámítás és vezetés (Prozesskosten rechnung and Management, PKR, PKM)

Életciklus költségszámítás (Lyfe-cycle costing) Célköltség számítás (Target costing) Kaisen költségszámítás (Kaisen costing) Tevékenység alapú költségszámítás és vezetés (Activity Based Costing and Management, ABC, ABM) Folyamatköltségszámítás és vezetés (Prozesskosten rechnung and Management, PKR, PKM)")

8

ÁTMENŐ TELJESÍTMÉNY SZÁMÍTÁS (THROUGHPOUT ACCOUNTING, TPA)

")

9

CÉL: AZ EGYSÉGNYI SZŰK KERESZTMETSZTRE JUTÓ FEDEZET MAXIMALIZÁLÁSA

Árbevétel Költ-ség (MFt) Fedezeti pont (Break even) Teljes költség Változó költség F Fix költségek Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)

Fedezeti pont (Break even) Teljes költség. Változó költség. F. Fix költségek. Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)")

10

ÁTMENŐ TELJESÍTMÉNY SZÁMÍTÁS (THROUGHPOUT ACCOUNTING, TPA)

A teljesítménymérésnek és a költségelszámolásnak az a formája, amely a szűk keresztmetszet átfutási idejét veszi viszonyítási alapul az „éppen időben”(just in time, JIT) és az optimalizált termelési technológia (optimised production technology, OPT) rendszereknél egyaránt jól alkalmazható A TPA a hagyományos fedezeti koncepció (értékesítés bevételei – változó költségek) továbbfejlesztését jelenti. A TPA az egységnyi szűk keresztmetszetre jutó fedezet maximalizálásán alapszik. A TPA a költségek nagy részét fix költségként kezeli alkalmas azoknak a termékeknek a meghatározására, amelyek a legnagyobb mértékben járulnak hozzá a profithoz

és. az optimalizált termelési technológia (optimised production technology, OPT) rendszereknél egyaránt jól alkalmazható. A TPA a hagyományos fedezeti koncepció (értékesítés bevételei – változó költségek) továbbfejlesztését jelenti. A TPA az egységnyi szűk keresztmetszetre jutó fedezet maximalizálásán alapszik. A TPA a költségek nagy részét fix költségként kezeli alkalmas azoknak a termékeknek a meghatározására, amelyek a legnagyobb mértékben járulnak hozzá a profithoz.")

11

ÁTMENŐ TELJESÍTMÉNY SZÁMÍTÁS (THROUGHOUT ACCOUNTING, TPA) 2.

A TPA költségei: Felhasználhatók az optimális termékösszetétel kialakításához Visszacsatolásként szolgálnak a rövid távú árképzési döntésekhez Azonosítják a termelési folyamat korlátozó tényezőit (az ún. szűk keresztmetszetet) Alapelvei: Rövid távon az anyagköltség kivételével minden költség fix költség (ún. teljes gyártási költség) Viszonylag egyenletes kereslet és elegendő kapacitás esetén a profit fordítottan arányos a készletszinttel (így amíg a szűk keresztmetszet határozza meg a kapacitást, nem merül fel többletköltség) Profit = f(1/MLT) ahol MLT = gyártási átfutási idő (manufacturing lead time) A profittermelés a fogyasztói igények kielégítéséhez kötődik, a készletre termelés tehát nem hoz eredményt

Alapelvei: Rövid távon az anyagköltség kivételével minden költség fix költség (ún. teljes gyártási költség) Viszonylag egyenletes kereslet és elegendő kapacitás esetén a profit fordítottan arányos a készletszinttel (így amíg a szűk keresztmetszet határozza meg a kapacitást, nem merül fel többletköltség) Profit = f(1/MLT) ahol MLT = gyártási átfutási idő (manufacturing lead time) A profittermelés a fogyasztói igények kielégítéséhez kötődik, a készletre termelés tehát nem hoz eredményt.")

12

CÉLKÖLTSÉG SZÁMÍTÁS (TARGET COSTING, TC)

")

13

CÉL: A PIACI ALAPÚ CÉL-ÁR MEGHATÁROZÁSA

Árbevétel Költ-ség (MFt) Fedezeti pont (Break even) Teljes költség Változó költség F Fix költségek Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)

Fedezeti pont (Break even) Teljes költség. Változó költség. F. Fix költségek. Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)")

14

HAGYOMÁNYOS KÖLTSÉG KALKULÁLÁSI MEGKÖZELÍTÉS

Termékkel szembeni elvárások Termék megtervezése Folyamat tervezés és Költségek becslése Előállítás/Értékesítés elemzés Beszállítói költségek becslése A költség túl magas? Termelés Periodikus költségcsökkentés

15

VITASSUK MEG! Számos vállalkozás úgy kezdi meg a piac „lefölözését”, hogy új termékeit olyan áron kínálja, amit a piac elfogad, majd csökkenti az árakat, hogy minden piaci szegmensen maximalizálhassa profitját. Tudna mondani olyan termékeket, amelyek nem felelnek meg ezen árazási módszernek? Indokolja válaszát!

16

CÉLKÖLTSÉG MEGKÖZELÍTÉS

Termékkel szembeni elvárások és Piacelemzés Cél-ár csökkentve a haszonnal Egyensúlyba hozott célköltség és Szükségletek Előállítás/Értékesítés elemzés Termékvizsgálat Folyamat terv Alternatívák Terméktervezés és folyamat Költség előrejelzések Termelés Folyamatos költségcsökkentés Termelési tervek elemzése és értékelemzés Beszállítói cél-költség

17

Célköltség-számítás lényege (Target costing)

A termék/szolgáltatás tervezési és kivitelezési fázisa alatt felmerülő költségek kezelésére koncentrál Életciklus költséget vizsgál Értékelemzés és funkció elemzés Vásárló-orientáció A következő lépéseket öleli fel: A vállalati kultúra és hozzáállás újraszervezése A piaci alapú cél-ár meghatározása Célköltség kalkulálása A célköltség egyensúlyba hozása a szükségletekkel A cél-költség és tényleges költség összevetése A termék költség modelljének kidolgozása a döntéshozás támogatására

18

Példa célköltség számítás alapadataira

Megnevezés Értékadatok A termék tervezett élettartama alatti értékesített mennyiség egység Cél egységár 800 Ft/egység Cél profit ráta (az eladási ár 30%) 240 Ft/egység Célköltség ( ) 560 Ft/egység Tervezett költség 700 Ft/egység

240 Ft/egység. Célköltség ( ) 560 Ft/egység. Tervezett költség. 700 Ft/egység.")

19

A KÖLTSÉGELEMZÉS A CÉLKÖLTSÉG ELŐTT ÉS UTÁN

Költségek megnevezése Előkalkuláció (Ft/egység) Utókalkuláció (Ft/egység) Közvetlen költségek Közvetlen anyagköltség 390 325 Közvetlen bér 100 80 Közvetlen szerelési költség 20 Rendelés 8 2 Minőség biztosítás 60 50 Újramegmunkálás 15 6 Mérnöki tevékenység és forma 10 Termelési közvetlen költségek összesen 603 491 Közvetett költségek Marketing költségek 40 25 Disztribúció költsége 30 Garanciális költségek 27 19 Közvetett költségek összesen 97 64 Költségek összesen 700 555

Utókalkuláció (Ft/egység) Közvetlen költségek. Közvetlen anyagköltség Közvetlen bér Közvetlen szerelési költség. 20. Rendelés Minőség biztosítás Újramegmunkálás Mérnöki tevékenység és forma. 10. Termelési közvetlen költségek összesen Közvetett költségek. Marketing költségek Disztribúció költsége. 30. Garanciális költségek Közvetett költségek összesen Költségek összesen")

20

A cél-ár meghatározásának tényezői

A. Az árazási célok kiválasztása Túlélés Rövid távú profit-maximalizálás Piaci részesdés maximalizálása Piacra belépési árak A legjobb akkor, amikor: A piac igen ár-érzékeny és egy alacsony ár serkenti a piaci növekedést, A termelési és disztribúciós költségek az eddigi tapasztalatok alapján nem növekednek Az alacsony árak elbátortalanítják a jelenlegi és a lehetséges versenytársakat

21

A cél-ár meghatározásának tényezői

B. Kereslet meghatározása Ár-érzékenység, alacsony ár-érzékenységre utaló jelek: A termék elég jellegzetes A vásárlók nem ismernek helyettesítő termékeket, A vásárlók nem tudják könnyen összehasonlítani a helyettesítő termékek minőségét A ráfordítás a vevő teljes bevételének kisebb része A ráfordítás alacsony összegű a végtermék teljes költségéhez viszonyítva A költségek egy részét egy másik vállalkozás átvállalja A terméket egy korábban megvásárolt eszközzel együtt használják A termékről az az image él, hogy jó minőségű, vagy luxus áru A vásárló nem tudja raktározni a termékeket A tulajdonlás teljes költsége (Total Cost of Ownership) A kereset ingadozásának becslése A kereslet ár-rugalmasságának vizsgálata

A kereset ingadozásának becslése. A kereslet ár-rugalmasságának vizsgálata.")

22

A cél-ár kiválasztásának módszerei

C. Árazási módszer kiválasztása Árrés alapú árazás (Markup Pricing) Egységnyi költség = változó költségek + (állandó költségek/ értékesített mennyiség) Árrés alapú eladási ár = Egységnyi költség / (1-értékesítés tervezett hozama) Cél-ár módszere (Target-Return Pricing) Célár = Egységnyi költség + (tervezett hozam x befektetett tőke)/értékesített mennyiség Elismert-érték alapú árazás (Perceived-Value Pricing) Elismert érték Eladási ár alapú vevők Érték alapú vevők Lojális vevők Használati érték szerinti ár Érték alapú árazás (Value Pricing) Mindennapi alacsony árazás Magas-alacsony árazás Szokásos ráta árazás (Going-Rate Pricing) Árverés-típusú árazás (Auction-Type Pricing) Angol típusú árverés (emelkedő ajánlatok)Holland típusú árverés (csökkenő ajánlatok) Zárt versenytárgyalások Csoport szintű árazás (Group Pricing)

Egységnyi költség = változó költségek + (állandó költségek/ értékesített mennyiség) Árrés alapú eladási ár = Egységnyi költség / (1-értékesítés tervezett hozama) Cél-ár módszere (Target-Return Pricing) Célár = Egységnyi költség + (tervezett hozam x befektetett tőke)/értékesített mennyiség. Elismert-érték alapú árazás (Perceived-Value Pricing) Elismert érték. Eladási ár alapú vevők. Érték alapú vevők. Lojális vevők. Használati érték szerinti ár. Érték alapú árazás (Value Pricing) Mindennapi alacsony árazás. Magas-alacsony árazás. Szokásos ráta árazás (Going-Rate Pricing) Árverés-típusú árazás (Auction-Type Pricing) Angol típusú árverés (emelkedő ajánlatok)Holland típusú árverés (csökkenő ajánlatok) Zárt versenytárgyalások. Csoport szintű árazás (Group Pricing)")

23

A végleges ár kiválasztásának szempontjai

D. A végleges ár kiválasztásának szempontjai Pszichológiai árazás Referencia árak Nyereség és kockázat megosztás Más marketing elemekre való hatás Átlagos minőségű termékek magas reklámköltséggel, amelyeket így felár terhel Jó minőségű termékek magas reklámköltséggel, a legmagasabb ár megtartására A pozitív kapcsolat a magas reklámköltség és a magas eladási árak között különösen a piacvezető termékek életciklusának későbbi szakaszaiban igaz. A vállalat árazási politikája Az ár, árképzés hatása a piac más szereplőire

24

KAISEN KÖLTSÉGSZÁMÍTÁS (KAISEN COSTING, KC)

")

25

CÉL: AZ ELŐÁLLÍTÁSI KÖLTSÉGEK FOLYAMATOS CSÖKKENTÉSE

Árbevétel Költ-ség (MFt) Fedezeti pont (Break even) Teljes költség Változó költség F Fix költségek Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)

Fedezeti pont (Break even) Teljes költség. Változó költség. F. Fix költségek. Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)")

26

Kicsit más: „Kaizen” költségszámítás

A „Kaizen” költségszámítást a termelési fázisnál alkalmazzák, míg a célköltség számítást a tervezési fázisnál. A „Kaizen” költségszámítás középpontjában a termelési folyamatok állnak, a célköltség számítás a termékre koncentrál. A „Kaizen” költségszámítás célja az egyes folyamatok költségének csökkentése egy előre meghatározott összeg alapján, amely a munkavállalók képességén alapszik.

27

KAIZEN KÖLTSÉGSZÁMÍTÁS

a szóösszetételben kai = változás, zen = jó az apró, de folyamatos lépésekre épül, melyek egy-egy alkalommal kevés tőkét igényelnek, ugyanakkor kis kockázattal járnak szemben a Kairyóval, amikor a céget nagy befektetéssel ugrásszerűen modernizálják, magasabb szintre emelik. A Kaizen és a Kairyo együttes alkalmazása állandó, folytonos fejlõdést biztosíthat a vállalat részére.

28

A MÓDSZER NYUGAT-EURÓPÁBAN ÉS AZ EGYESÜLT ÁLLAMOKBAN "ZÉRÓ HIBA" NÉVEN TERJEDT EL

a nulla hibaszint elérését tűzi ki feladatként Egy tized százalék hiba megengedése Németországban például azt jelentené, hogy minden héten 500 téves műtétet hajtanának végre 1600 küldemény veszne el a postán. Egy angol felmérés szerint a nyolcvanas évek derekán a GDP 10 százalékát tette ki a rossz minőségű termékek miatti veszteség.

29

ÉLETCIKLUS KÖLTSÉGSZÁMÍTÁS (LIFE-CYCLE COSTING)

")

30

Fedezeti pont (Break even)

CÉL: A TERMÉK ELŐÁLLATÁSI KÖLTSÉGEINEK OPTIMALIZÁLÁSA A TELJES ÉLETCIKLUSÁNAK FIGYELEMBEVÉTELÉVEL Árbevétel Költ-ség (MFt) Fedezeti pont (Break even) Teljes költség Változó költség F Fix költségek Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)

Fedezeti pont (Break even) Teljes költség. Változó költség. F. Fix költségek. Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)")

31

ÉLETCIKLUS KÖLTSÉGSZÁMÍTÁS (LIFE-CYCLE COSTING, LCC)

Olyan filozófia, amelynek gyökerei a termék-életciklus megközelítéséhez kötődnek. A költség és minőségszempontok mellett egyre nagyobb szerepet kap az IDŐ is a túlélésért és a profitért folytató versenyben Életciklus elemei Bevezetés (viszonylag új termék, az értékesítés gyorsan nő) Növekedés Érettség (értékesítés szintje stabil, sok termék eltünik a piacról, mielőtt elérné) Hanyatlás Bizonyos költségek (pl. fejlesztés, tervezés, reklám, stb.) már a bevezetés előtt felmerülnek, amikor még nincsenek bevételek A költségeket kiváltó tevékenységekről a hangsúly átkerül a költségeket meghatározó tevékenységekre, s azok tudatos kezelésére

Növekedés. Érettség (értékesítés szintje stabil, sok termék eltünik a piacról, mielőtt elérné) Hanyatlás. Bizonyos költségek (pl. fejlesztés, tervezés, reklám, stb.) már a bevezetés előtt felmerülnek, amikor még nincsenek bevételek. A költségeket kiváltó tevékenységekről a hangsúly átkerül a költségeket meghatározó tevékenységekre, s azok tudatos kezelésére.")

32

MINŐSÉGKÖLTSÉG SZÁMÍTÁS

33

CÉL: A MINŐSÉGKÖVETELMÉNYEK MIATTI KÖLTSÉGEK CSÖKKENTÉSE

Árbevétel Költ-ség (MFt) Fedezeti pont (Break even) Teljes költség Változó költség F Fix költségek Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)

Fedezeti pont (Break even) Teljes költség. Változó költség. F. Fix költségek. Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)")

34

MINŐSÉGMENEDZSMENT (TQM)

A minőség a piac nyomására központi rangra emelekedett. A sikeres vállalatok közös jellemzője, hogy központi kérdéssé tették a minőséget és teljes körű minőségfejlesztési programot alakítottak ki és hajtottak végre. A minőséggel kapcsolatos problémák 80%-árét nem a gyártó üzem a felelős

35

MINŐSÉGKÖLTSÉGEK Valójában a nem megfelelő minőség miatti költségeket értjük ez alatt A termék/szolgáltatás minőségével kapcsolatosan a gyártónál, felhasználónál, továbbá a gyártás és a felhasználás során a társadalom bármely „külső” szférájában jelentkező költségek összessége Nemzetközi felmérések szerint a forgalom 15-25%-át teszi ki (szolgáéltató szektorban elérheti a 40-50%-ot)

")

36

A MINŐSÉGKÖLTSÉG TÍPUSAI

37

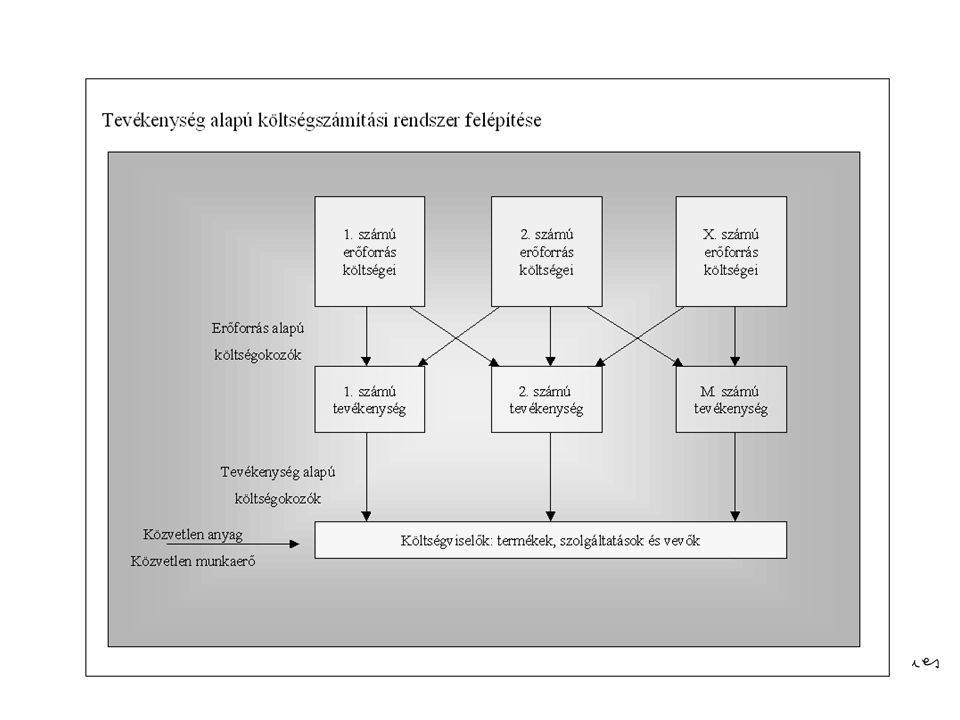

TEVÉKENYSÉG ALAPÚ KALKULÁCIÓ (ACTIVITY BASED COSTING)

")

38

CÉL: A VÁLTOZÓ KÖLTSÉGEK PONTOSÍTÁSA

Árbevétel Költ-ség (MFt) Fedezeti pont (Break even) Teljes költség Változó költség F Fix költségek Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)

Fedezeti pont (Break even) Teljes költség. Változó költség. F. Fix költségek. Kibocsátott mennyiség (a kibocsátás jellemzőben pl. volumen, gépóra, munkaóra stb.)")

39

TEVÉKENYSÉG ALAPÚ KALKULÁCIÓ LÉNYEGE

Olyan eljárás, melynek segítségével egy költségobjektum (pl. termék, tevékenység, vevő, folyamat, stb.) összköltsége oly módon határozható meg, hogy az tükrözi az igényelt vagy ténylegesen felhasznált erőforrások értékét.

összköltsége oly módon határozható meg, hogy az tükrözi az igényelt vagy ténylegesen felhasznált erőforrások értékét.")

40

TEVÉKENYSÉG ALAPÚ KALKULÁCIÓ KIINDULÓPONTJAI

Az általános költség volumenérték (a termék munkaerőtartalma, az értékesítés volumene, az előállított terméke száma, stb.) alapján kerül felosztásra Ha megállapítható, hogy az általános költségek felmerülése mely tranzakciókhoz kötődik, akkor azok úgy is ráterhelődhetnek a termékekre, hogy az tükrözi az egyes termékek tényleges erőforrás felhasználását. A számítógépes rendszerek olyan adathalmazok feldolgozását teszik lehetővé, amelyek felhasználhatóak a tranzakciók/tevékenységek termékhez rendeléséhez.

alapján kerül felosztásra. Ha megállapítható, hogy az általános költségek felmerülése mely tranzakciókhoz kötődik, akkor azok úgy is ráterhelődhetnek a termékekre, hogy az tükrözi az egyes termékek tényleges erőforrás felhasználását. A számítógépes rendszerek olyan adathalmazok feldolgozását teszik lehetővé, amelyek felhasználhatóak a tranzakciók/tevékenységek termékhez rendeléséhez.")

41

Mire jó a tevékenység alapú kalkuláció?

Az ABC lehetőséget nyújt arra, hogy az általános költségek felosztási módja összhangba kerüljön az üzem működésével Az ABC rendszer bevezetése áttekinthetőbbé teheti a vállalati jövedelmezőséget befolyásoló folyamatokat Az ABC lehetővé teszi a teljes belső értéklánc költségeinek nyilvántartását (egyedüli kivétel a K+F költség, hiszen az nem a jelenlegi terméket terheli?!)

")

42

MILYEN PROBLÉMÁKAT OKOZ A HAGYOMÁNYOS NYILVÁNTARTÁSI GYAKORLAT A MEGVÁLTOZOTT KÖRÜLMÉNYEK KÖZÖTT?

Tünet Potenciális probléma Potenciális megoldás Az összköltségen belül alacsony a bérköltség aránya, de az általános költség felosztása bérköltség arányában történik Nagy valószínűséggel torzul a termékek költsége. Tevékenység alapú költségszámítás, a folyamatelemzés útján megállapított költséggyűjtők és vetítési alapok Az egyedi vagy bonyolult termékek értékesítésénél nincs felár A termék vagy szolgáltatás tényleges költsége rejtve marad a nyereségelemzés pontatlan. Tevékenység alapú költségszámítás Párhuzamosan gyártanak kis és nagy volumenben értékesített termékeket A termékköltség nagy valószínűséggel torzított. A termékköltség alapján döntenek a Gyártás vagy a vásárlás mellett Jövedelmező termékekről és szolgáltatásokról is lemondhatnak fedezeti pont meghatározása Nincs információ a legjövedelmezőbb termék-vevő párról A profit vevő vásárlása miatt keletkezik

43

A tevékenységek és a költségvezetők (cost drivers) meghatározása

A MŰKÖDÉSI KÖLTSÉGEK HIERARCHIÁJA Üzemi szintű tevékenységek Üzemvezetés Épületek karbantartása Fűtés és világítás Termékszintű tevékenységek Terméktervezés és fejlesztés Folyamatok műszaki tervezése Műszaki fejlesztés Sorozatszintű tevékenységek Átállítások Anyagmozgatás Felügyelet Tételszintű tevékenységek Közvetlen munka Alapanyagok Gépköltség Energia A KÖLTSÉGVEZETŐK TÍPUSAI Mennyiségarányos Közvetlen munkaóra, vagy gépóra Közvetlen anyagköltség Munkaterület Ügyletszám-függő Átállítások Rendelésfogadás Anyagkezelés Felügyelet, ellenőrzés Termékfüggő Fizikai jellemzők (méret, súly, felület) Komplexitás: alkatrészek száma, finomsága Értékesítési, igazgatási, egyéb általános: Katalógus mérete és változások Elosztási hálózat használata Tőkebefektetés

Komplexitás: alkatrészek száma, finomsága. Értékesítési, igazgatási, egyéb általános: Katalógus mérete és változások. Elosztási hálózat használata. Tőkebefektetés.")

45

A KÉTFÉLE PÓTLÉKOLÁS (HAGYOMÁNYOS ÉS ABC ELVŰ) ÖSSZEHASONLÍTÁSA

Nézzünk egy olyan példát, amikor az üzemi általános költségeket a közvetlen költségekre vetített 20%-os pótlékkulccsal osztjuk fel a termékekre, illetve tevékenység alapú költségszámítást alkalmazva terheljük meg a termelést 800 eFt közvetett költséggel Termelt mennyiség Közvetlen költség Felosztott közvetett költségek Egységköltség pótlékolással ABC-vel 1 db 400 80 800 480 1200 5 db 2000 560 10 db 4000 15 db 6000 1 200 453 20 db 8000 l 600 440

46

MELY TERÜLETEKEN JELENT ELŐRELÉPÉST AZ ABC ELEMZÉS?

Tevékenység alapú menedzsment (Activity-Based Management, ABM) Az ellátási lánc költségelszámolása (Supply Chain Costing, SCC) Vevők, vevőcsoportok elemzése A szállítóértékek támogatása (Total Cost of Owership, TCO)

Az ellátási lánc költségelszámolása (Supply Chain Costing, SCC) Vevők, vevőcsoportok elemzése. A szállítóértékek támogatása (Total Cost of Owership, TCO)")

47

1. TEVÉKENYSÉG ALAPÚ VEZETÉS ACTIVITY-BASED MANAGEMENT (ABM)

A tevékenység alapú vezetés az ABC eredményeinek és a vállalati tevékenységek, folyamatok elemzésének tudatos összekapcsolása, amelyik a többdimenziós piaci verseny (költség, idő, minőség, stb.) követelményeinek megfelelően a pénzügyi és a nem pénzügyi teljesítménymérés kialakulásának alapját is jelenti. Folyamatorientációra épülő rendszerek fontos előnye, hogy az információk egyszerre több területen is felhasználhatók (pl. termék, vevő, elosztási csatorna)

követelményeinek megfelelően a pénzügyi és a nem pénzügyi teljesítménymérés kialakulásának alapját is jelenti. Folyamatorientációra épülő rendszerek fontos előnye, hogy az információk egyszerre több területen is felhasználhatók (pl. termék, vevő, elosztási csatorna)")

48

2. AZ ELLÁTÁSI LÁNC KÖLTSÉGELSZÁMOLÁSA (SUPPLY CHAIN COSTING)

Célja az eddig általános költségek között kimutatott logisztikai és termelési költségek láthatóvá tétele Belső ellátási lánc nyomon követése A költségek nagyobb hányada követhető közvetlenül nyomon Jobban megérthető az ár – mennyiség kapcsolat Jelentős költségmegtakarítási lehetőségek válnak felismerhetővé Az új technológiába való beruházások jobban értékelhetőek és igazolhatóak Nagyobb figyelem irányul a költségek alakulásának követésére Teljes ellátási lánc nyomon követése Olyan költségelemekre is kiterjed, mint a tranzakciós ár az információ áramoltatásának költségei a fizikai folyamatok költségei a készlettartási költség

49

3. VEVŐK, VEVŐCSOPORTOK ELEMZÉSE

A profit forrása nem a gyártott, hanem az értékesített termék a vevőcsoportok jövedelmezősége alapvető fontosságú

50

4. A SZÁLLÍTÓÉRTÉKEK TÁMOGATÁSA

A szállítói értékekbe a tulajdonlás teljes költsége (Total cost of owership, TCO) beletartozik, hiszen a beszerzési ár csak a jéghegy csúcsa. A teljes költség elemei: Beszerzési ár A beszerzéssel kapcsolatos további költségek A minőség teljes költsége A szállítással és annak biztonságával kapcsolatos költségek A rugalmasság költsége Az elvesztett eladások vagy alternatívák költsége

beletartozik, hiszen a beszerzési ár csak a jéghegy csúcsa. A teljes költség elemei: Beszerzési ár. A beszerzéssel kapcsolatos további költségek. A minőség teljes költsége. A szállítással és annak biztonságával kapcsolatos költségek. A rugalmasság költsége. Az elvesztett eladások vagy alternatívák költsége.")

51

FOLYAMATELVŰ VÁLLALATIRÁNYÍTÁS (PROZESSKOSTENMANAGEMENT, PKM)

")

52

A folyamatelvű vállalatirányítás alapgondolata

A vállalat nem szervezeti egységek, hanem egymással párhuzamosan zajló folyamatok összessége A folyamatok több szervezeti egységen ívelnek át A folyamatok folyamathierarchiába rendezhetők A folyamatok jellemzőkkel bírnak: a folyamat megnevezése a folyamat céljának, rendeltetésének megjelölése a folyamat tartalmának tevékenységek általi azonosítása a folyamat végrehajtásához szükséges inputadatok a folyamat eredményeképpen előálló outputadatok a folyamat jellemzői és kontrollpontjai a folyamat felelőse a folyamat kritikus, illetve gyenge pontjai a folyamat informatikai támogatottsága Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

53

A folyamatok folyamathierarchiába rendezhetők

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

54

A folyamatelvű vállalatirányítás moduljai

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

55

A folyamatköltség-számítás alapgondolata (1.)

Annak érdekében, hogy termékeket (szolgáltatásokat) állíthasson elő, a vállalat tevékenységeket végez. A tevékenységek elvégzéséhez erőforrásokat vesz igénybe. Az így felhasznált erőforrások pénzben kifejezett időszaki „ára” (értéke) a költség. A kulcsfogalom a tevékenység, amely erőforrásokat vesz igénybe. A tevékenységek különböző szintű folyamatokba sűríthetők. A költségek nem maguktól merülnek fel, hanem a termék előállítás érdekében, a tevékenységek elvégzése során (költségokozati elv). Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

állíthasson elő, a vállalat tevékenységeket végez. A tevékenységek elvégzéséhez erőforrásokat vesz igénybe. Az így felhasznált erőforrások pénzben kifejezett időszaki „ára (értéke) a költség. A kulcsfogalom a tevékenység, amely erőforrásokat vesz igénybe. A tevékenységek különböző szintű folyamatokba sűríthetők. A költségek nem maguktól merülnek fel, hanem a termék előállítás érdekében, a tevékenységek elvégzése során (költségokozati elv). Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás.")

56

A folyamatköltség-számítás alapgondolata (2.)

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

57

Folyamat-/Tevékenységorientált költségmenedzsment

A folyamat-költségszámítás eszközeinek és eredményeinek felhasználása a költségek irányítása, befolyásolása és csökkentése érdekében Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

58

Példa: - A Folyam Kft. dilemmái (1.)

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

59

Fix költség felosztás hagyományos és folyamatköltség módszerrel

Megnevezés Ali baba Béni Össze-sen db egységnyi összes árbevétel 150 100 közveten anyag 5 750 50 5000 5750 közvetlen bér 15 2250 25 2500 4750 fix költség 13,04% 1 500 86,96% 10 000 11500 Összes költség 4500 17500 22000 Megnevezés Ali baba Béni Össze-sen db egységnyi összes árbevétel 150 100 közveten anyag 5 750 50 5000 5750 közvetlen bér 15 2250 25 2500 4750 fix költség 46 6900 4600 11500* Összes költség 9900 12100 22000 * 11500Ft/( )db= 46 Ft/db

db= 46 Ft/db.")

60

Példa: A Folyam Kft. dilemmái (2.)

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

61

Csomagolási folyamat költségének felosztása hagyományos és folyamatköltség módszerrel

Megnevezés Boris Michael Jessica Összesen db egységnyi összes közvetlen anyag 2000 40 80000 1000 35 35000 400 25 10000 125000 csomagolás folyamatköltsége 0,64 72960 0,28 31920 0,08 9120 114000 Összes költség 152960 66920 19120 239000 30 60000 30000 800 24000 140000 65000 34000

62

Illusztráció - A Folyam Kft. dilemmái (3.)

3. dilemma: A degresszivitáshoz kötődő hatás Egy megrendelés általános költsége 150,- Ft Pótlékolás: a közvetlen anyagköltségek 25 %-a „K” közvetlen anyagköltsége darabonként 12,- Ft (1) Mennyi a darabonkénti teljes anyagköltség, ha a pótlékoló, illetve, ha a folyamatköltség kalkulációt használjuk 1, 10, 50, 200 és 500 darab megrendelése esetén? (2) Hogyan ábrázolható a darabonkénti anyagköltség függvénye egy koordinátarendszerben? Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

Mennyi a darabonkénti teljes anyagköltség, ha a pótlékoló, illetve, ha a folyamatköltség kalkulációt használjuk 1, 10, 50, 200 és 500 darab megrendelése esetén (2) Hogyan ábrázolható a darabonkénti anyagköltség függvénye egy koordinátarendszerben Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás.")

63

Mikor és hol célszerű alkalmazni a folyamatköltség-számítást?

Akkor célszerű alkalmazni, ha a közvetlen és a támogató erőforrások területén jelentős kiadások jelentkeznek, illetve ezek a kiadások folyamatosan növekszenek (Willie Sutton-szabály). Azokon a területeken célszerű alkalmazni, ahol a folyamatok lefolyása jól ismert, azaz a folyamatokat alkotó tevékenységeket rutinjelleggel, standardizált módon hajtják végre (pl. kimenő logisztika, értékesítés). Azokon a területeken is lehet alkalmazni, ahol a tevékenységek variációs foka (bizonytalansága) nagy, azonban a ráfordításigény szakértői úton becsülhető (pl. termékfejlesztés). Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

. Azokon a területeken célszerű alkalmazni, ahol a folyamatok lefolyása jól ismert, azaz a folyamatokat alkotó tevékenységeket rutinjelleggel, standardizált módon hajtják végre (pl. kimenő logisztika, értékesítés). Azokon a területeken is lehet alkalmazni, ahol a tevékenységek variációs foka (bizonytalansága) nagy, azonban a ráfordításigény szakértői úton becsülhető (pl. termékfejlesztés). Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás.")

64

Folyamatköltség-számítás – tipikus kérdések

A szervezet erőforrásait mely tevékenységek végzéséhez használjuk fel? Mennyibe kerül a szervezet tevékenységeinek és folyamatainak biztosítása, működtetése? Miért kell a szervezetnek tevékenységeket végeznie és folyamatokat működtetnie? Az egyes tevékenységekből milyen mennyiséget igényelnek a szervezet termékei (szolgáltatásai), vevői és szállítói? Értéktermelő (VA), belső vevőket kielégítő (IVA) és értéket nem termelő (NVA) tevékenységek költségarányai Termékkalkuláció a tevékenységköltségek alapján Vevőkalkuláció (vevőcsoport) kalkuláció a tevékenységköltségek alapján Szállítóköltség-kalkuláció a tevékenységköltségek alapján Funkcionális költségszámítások alapja (logisztika, fejlesztés, marketing stb.) Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

, vevői és szállítói Értéktermelő (VA), belső vevőket kielégítő (IVA) és értéket nem termelő (NVA) tevékenységek költségarányai. Termékkalkuláció a tevékenységköltségek alapján. Vevőkalkuláció (vevőcsoport) kalkuláció a tevékenységköltségek alapján. Szállítóköltség-kalkuláció a tevékenységköltségek alapján. Funkcionális költségszámítások alapja (logisztika, fejlesztés, marketing stb.) Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás.")

65

A költségszámítás eltérő fejlődési jegyei Németországban és az Egyesült Államokban

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

66

Két változat egy alapötletre

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

67

Tevékenység-alapú költségszámítás (ABC/M) versus folyamatköltség-számítás (PKR/M)

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

68

Különbségek az ABC és a PKR között (1.) – eltérő folyamathierarchia

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

69

Különbségek az ABC és a PKR között (2

Különbségek az ABC és a PKR között (2.) – eltérő költségelszámolási mód Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

– eltérő költségelszámolási mód. Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás.")

70

Különbségek az ABC és a PKR között (3.) – a PKR/M specialitásai

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

71

Matáv Rt. – A hagyományos költségfelosztás

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

72

Matáv Rt. – Az ABC alkalmazása

Alapgondolat: Egy vállalat működése egymással összefüggésben álló folyamatok sorozata. A folyamatok tevékenységekből állnak, melyek az inputokat outputokká konvertálják. A költségek kiváltói az outputokat létrehozó tevékenységek. Vállalati folyamatok: Ügyfél- és piaci igények meghatározása. Jövőkép és stratégia kidolgozása, fejlesztése. Termék és szolgáltatás tervezése, előállítása. Piacmenedzselés, értékesítés és megrendelés feldolgozása. Szolgáltatáshordozó tervezése, létesítése, megszüntetése. Szolgáltatásbiztosítás. Számlázás, bevételbiztosítás. Ügyfélszolgálat szerviz. Emberi erőforrás fejlesztése, menedzselése. Információs erőforrások menedzselése. Gazdasági erőforrások kezelése (könyvelés, adózás, kontrolling). Fizikai erőforrások kezelése (ingatlan, szállítása, beszerzés). Környezetmenedzsment (szennyezésvédelem, kárelhárítás, Külső kapcsolatok menedzselése (részvényesek, szabályozói kapcsolatok, PR). Minőségfejlesztés, változásmenedzselés. Egyéb vezetéstámogató folyamatok (jog, belső ellenőrzés, biztonságfejlesztés). Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

. Fizikai erőforrások kezelése (ingatlan, szállítása, beszerzés). Környezetmenedzsment (szennyezésvédelem, kárelhárítás, Külső kapcsolatok menedzselése (részvényesek, szabályozói kapcsolatok, PR). Minőségfejlesztés, változásmenedzselés. Egyéb vezetéstámogató folyamatok (jog, belső ellenőrzés, biztonságfejlesztés). Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás.")

73

A folyamatok tevékenységekre, altevékenységekre bomlanak

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

74

Matáv Rt. - Az ABC működési elve

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

75

A tevékenységorientált költségszámítás (3.) – az algoritmus fő lépései

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

76

Folyamatköltségszámítás – „használható” költségokozók

Szállítók # Dolgozók # Anyagtovábbítások # Összes alkatrész # Megmunkálandó részegységek felülete Egy termékben található alkatrészek # Termékváltozatok # Gyártási terv megváltozásainak # Beérkező számlák # Vevői reklamációk # Kiszállítandó csomagolt áruk térfogata Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

77

FASHIONPHONE RT. Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

78

Kritikai értékelés (1.) – Melyik változatot válasszuk?

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

79

Kritikai értékelés (2.) – költségelméleti ellentmondások

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

80

Kritikai értékelés (3.) – megvalósítástechnikai nehézségek

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

81

Kritikai értékelés (4.) – alkalmazástechnikai nehézségek

Lázár László: Üzleti döntések megalapozása: Folyamatköltség-számítás Corvinus Egyetem április 28-i Management controll (Controlling) előadás

előadás.")

82

KÖSZÖNÖM A FIGYELMET!

Hasonló előadás

>")

>")