Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Piac & Profit Kkv Akadémia BKIK 2012. október 09.

Adózás Piac & Profit Kkv Akadémia BKIK 2012. október 09. előadó: Harkai István (elnök) Minőségi Könyvelők Klubja Egyesület Free Powerpoint Templates

Minőségi Könyvelők Klubja Egyesület. Free Powerpoint Templates.")

2

Az adózási morál… Adófizetés: ellenünk vagy értünk? Adózási morált befolyásoló tényezők: Közgazdasági hozzáállás a közjavakhoz „Az állam a legrosszabb gazdálkodó” Közpénzek felhasználásával kapcsolatos társadalmi vélemény

3

Adózásról általában… Adóalap: az a „korrigált” összeg, ami után az adót fizetjük Adókulcs: az adó %-ban kifejezett értéke Adó: fizetendő közteher mértéke, forintban Adó vagy járulék?

4

Az adófizetés Fizetése: általában utólag vagy adóelőleg és elszámolás módszerével Határidőben való adófizetés előnye-hátránya Gyakorisága rögzített, vagy az adó nagyságától függ

5

Eltelt időszakot követően fizetendők pl.:

tárgyhót követő hó 12.-ig történő befizetések (általában a bérek utáni közterhek + kifizetésekhez kötött adózások) tárgyhót követő hó 20.-ig történő befizetések (pl. ÁFA, havi bevallás esetén)

tárgyhót követő hó 20.-ig történő befizetések (pl. ÁFA, havi bevallás esetén)")

6

Eltelt időszakot követően fizetendők pl.:

tárgynegyedévet követő hó 20.-ig történő befizetések (cégautó, ÁFA negyedéves gyakoriság esetén) tárgyévet követő év február 25-ig (éves ÁFA bevallás esetén, járulékok)

tárgyévet követő év február 25-ig (éves ÁFA bevallás esetén, járulékok)")

7

Adóelőleg + elszámolás módszerével történő adófizetés főbb adónemei

Társasági adó Iparűzési adó EVA Szakképzési hozzájárulás

8

Adóelőleg meghatározása – Társasági adó

1. év Alapítás időpontja december 31. Előlegfizetés év közben: 0 Ft Adófizetés: május 31. (teljes összeg)

")

9

Adóelőleg meghatározása – Társasági adó

2. év Január december 31. Előlegfizetés év közben (július 01. – június 30. időszakra) az előző év alapján – május 31-től: október 20. előző évi adó 1/4 január 20. előző évi adó 1/4 április 20. előző évi adó 1/4 július 20. előző évi adó 1/4 május 31. – elszámolás!!!

az előző év alapján – május 31-től: október 20. előző évi adó 1/4. január 20. előző évi adó 1/4. április 20. előző évi adó 1/4. július 20. előző évi adó 1/4. május 31. – elszámolás!!!")

10

Adóelőleg meghatározása – Iparűzési adó

1. év Alapítás időpontja december 31. Előlegfizetés bejelentés alapján: március 15. és szeptember 15. Adófizetés: május 31. (teljes összeg)

")

11

Adóelőleg meghatározása – Iparűzési adó

2. év Január december 31. Előlegfizetés év közben ig: előző évi adó teljes összege ÉS Előleg előírása: következő év március 15.: adó ½ része

12

Adóelőleg meghatározása – Iparűzési adó

3. év: január december 31. Előlegfizetés év közben ig az előző év alapján Elszámolás május 31.-i határidővel Szeptember 15-i előleg összege: május 31. – március 15.-i előleg Következő évi, márciusi előleg: tárgyévi adó / 2

13

Adóelőleg meghatározása – EVA

Adóelőlegek fizetése – valós adatok alapján: tárgynegyedév alapján a következő hó 12.-ig Elszámolás: február 25. vagy május 31.-ig „Adóelőleg-kiegészítés”: december 20.-ig

14

Adóelőleg-kiegészítés, „feltöltés”

Kötelezettek köre: - EVÁ-s vállalkozások - 100 MFt feletti árbevételű vállalkozások: társasági- és iparűzési adó December 20.!

15

Adóelőleg-kiegészítés összege

90 % vagy 100 %? – jogkövetkezmények Várható (tényleges) adó kalkuláció tárgyévben teljesített adó előlegek = feltöltéssel fizetendő összeg Karácsony előtti dilemma…

adó kalkuláció. tárgyévben teljesített adó előlegek. = feltöltéssel fizetendő összeg. Karácsony előtti dilemma…")

16

Mennyi adót fogok fizetni?

Adótervezés nehézségei: Vállalkozás bizonytalan működése Jogszabályok változása hosszú távú adótervezés

17

www.magyarorszag.hu: az ügyfélkapu

Mint magánszemély Személyes okmányokkal kapcsolatos információk: személyi igazolvány, gépjármű műszaki vizsga érvényesség Egészségügyi – TAJ – információk: gyógyszerek, orvosi ellátások, stb. Mint cégvezető Adózási és egyéb információk a vállalkozásról (adózási gyakoriság, bejelentett törzsadatok)

")

18

Egy cégvezető lehetőségei

- Adóbevallások beküldése és feldolgozása - Üzenetek, értesítések, pl. hibás bevallásról - Adófolyószámla megtekintése Könyvelő ellenőrzése!

19

A beszédes adófolyószámla...

- Hiányok, túlfizetések - Önellenőrzések - Átvezetések - Inkasszók oka - Precíz, pontos munka vagy „futószalag”? CSAK AKKOR, HA A CÉG mindig rendesen fizet!

20

Az adófolyószámla ellenőrzéséhez

Határidők: - Előírások a bevallás/befizetés utolsó napjával - Befizetések felkönyvelése néhány nap csúszással Ellenőrzési gyakoriság: Negyed/félévente

21

Az adófolyószámla ellenőrzéséhez

22

Az adófolyószámla ellenőrzéséhez

23

Az inkasszálás „Valami zűr van a bankkal” Összeghatár és lejárati határidő… Mit tehetünk, ha tényleg baj van? előleg módosítási kérelem, részletfizetési kérelem

24

Bérek utáni adózás Külön szakma, jelentős odafigyelést igényel: közterhek jelentős nagyságrendje, vonatkozó jogszabályok összetettsége, jelentős jogi környezet, munkáltatói kötelezettségek és bírságok miatt.

25

Bérek utáni adózás Külön T.B. / munkaügyi feladatokra vonatkozó – cégen belüli ellenőrzés, ill. külön kiszervezés – megfelelő külső szakértővel? Költségcsökkentés: hatékonyság-elemzés, átszervezés, „rendezett munkaügyi kapcsolatok” státusz

26

Munkaszerződés Csak írásban köthető Minden munkára vonatkozó, lényeges tudnivalót tartalmaznia kell (ellenőrzés+felek védelme miatt) Folyamatos aktualizálás

27

Jogviszonyra vonatkozó előírások

Tagok tekintetében társasági szerződés Munkaszerződés Egyéb munkavégzésre irányuló szerződések

28

Munkabérek adózási rendszere

Bruttó bérből levont, „munkavállaló által teljesítendő” közterhek Munkáltató által, bruttó béren felül fizetendő közterhek Befizetés: munkáltatói kötelezettség

29

Bruttó bérből kerülnek levonásra

10 % nyugdíjbiztosítási járulék, összesen 8,5 % egészségügyi és munkaerőpiaci járulék személyi jövedelemadó (16 %)

")

30

Bruttó bér után, munkáltató által fizetendő adók

27 % szociális hozzájárulási adó, 1,5 % szakképzési hozzájárulás.

31

Bérköltség – kalkuláció

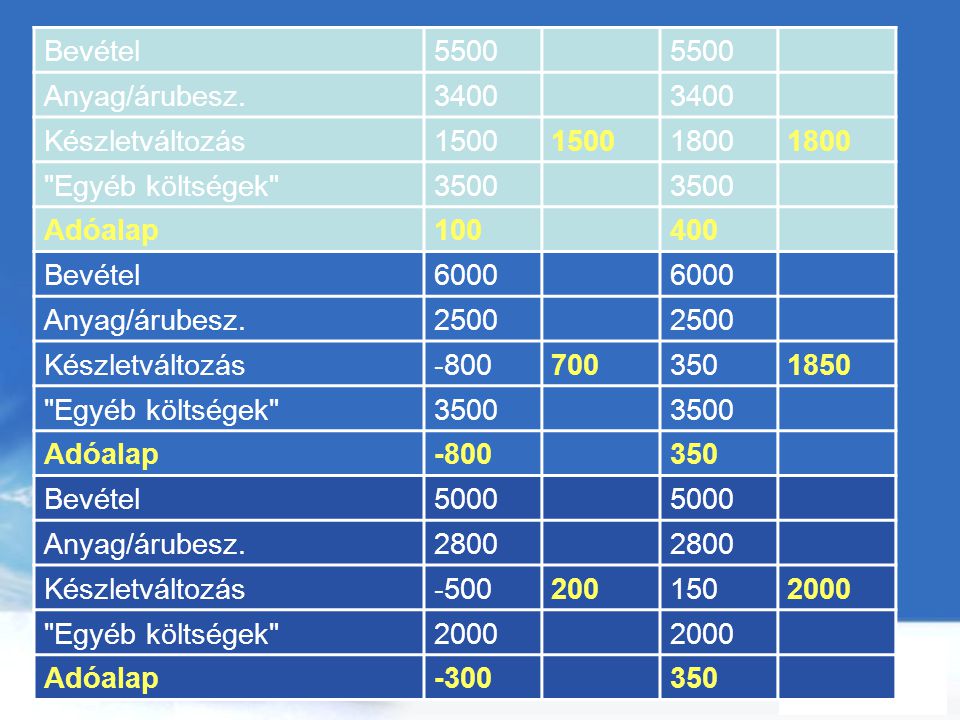

Bruttó bér Ft Munkavállalói levonások: 10 % nyugdíjjárulék Ft 4 % természetbeni egészségbizt.alap 8 000 Ft 3 % pénzbeli egészségbizt.járulék 6 000 Ft 1,5 % munkaerőpiaci járulék 3 000 Ft SZJA Ft Levonások összesen Ft Nettó bér Ft

32

Bérköltség – kalkuláció

Bruttó bér Ft Levonások összesen Ft Nettó bér Ft Munkáltatói adóterhek 27 % Szoc-ho Ft 1,5 % szakképzési hozzájárulás 3 000 Ft Munkáltatói adóterhek összesen Ft

33

Bérekkel kapcsolatos főbb adatok

Nettó bér Ft Munkavállalótól adólevonások Ft Bruttó bér Ft Munkáltatói járulékok Ft Bér + járulékok teljes összege Ft Teljes bérköltség = Bruttó bér * 1,285

34

Adó/járulék gazdálkodás főbb megoldásai

Részmunkaidős foglalkoztatás: arányos munkabérek főállás (heti 36 órát meghaladó más munkaviszony) mellett, vagy „kiegészítő tevékenységű”, pl. nyugdíjas munkavállalók

mellett, vagy. „kiegészítő tevékenységű , pl. nyugdíjas munkavállalók.")

35

Lehet-e munkát végezni?

Nyugdíj mellett? TGYÁS, GYED mellett (gyermek 2 éves koráig)? Egyéb – pl. főállású anyaság mellett?

Egyéb – pl. főállású anyaság mellett")

36

Kedvezőbb adózási körülmény valószínűsége

Másik munkahely Egyéb körülmények (nappali tagozatos iskolai tanulmányok vagy nyugdíj melletti munkavégzés) Korábban munkanélküli személy alkalmazása esetén Munkavállalói információ?

Korábban munkanélküli személy alkalmazása esetén. Munkavállalói információ")

37

„Munkahelyteremtő segítségek”

Általános előírások alapján (pl.: START kártya) Eseti általános pályázatok alapján Helyi, regionális lehetőségek Tájékoztatás a munkaügyi központoktól

Eseti általános pályázatok alapján. Helyi, regionális lehetőségek. Tájékoztatás a munkaügyi központoktól.")

38

Foglalkoztatás elősegítése a jövőben

Munkahelyvédelmi akcióterv foglalkoztatást elősegítő törvényjavaslat (FEOR – csak óvatosan!)

")

39

Egyszerűsített foglalkoztatás jellemzői

Alkalmazási terület: mezőgazdasági- és turisztikai idénymunkára vagy „bármilyen jellegű” alkalmi munkára. Egyszerű alkalmazhatóság Kedvező tételes adózás

40

Egyszerűsített foglalkoztatás előírásai

összesen legfeljebb öt egymást követő naptári napig, és egy naptári hónapon belül összesen legfeljebb tizenöt naptári napig, és egy naptári éven belül összesen legfeljebb kilencven naptári napig létesített, határozott időre szóló munkaviszony.

41

Egyszerűsített foglalkoztatás keretein belüli alkalmazotti létszám

főállású személyt nem foglalkoztató munkáltató esetén: 1 fő, egy főtől öt főig terjedő munkavállaló foglalkoztatása esetén: 2 fő, hattól húsz főig terjedő munkavállaló foglalkoztatása esetén: 4 fő, húsznál több munkavállaló foglalkoztatása esetén a munkavállalói létszám 20 százaléka.

42

Alkalmazás előnyei/hátrányai

Nincs munkaszerződés: szóbeli megállapodás + bejelentés Közteher mértéke a bértől független: mezőgazdasági- és turisztikai idénymunkára: 500 Ft/nap alkalmi munka: Ft/nap Napi bér maximum: minimálbér napi összegének kétszerese

43

Kedvező kifizetési mód, mert:

Bruttó bér = nettó bér! Példa: Napi kifizetés összege: Ft. Közteher mértéke: Ft Összes adóteher = 20 %

44

SZÉP kártya és Erzsébet utalvány

SZÉP Kártya maximum évi 450 e Ft értékben adható alszámlákra bontva: - meleg étkezés: 150 e Ft, - szálláshely: 225 e Ft, - rekreációs: 75 e Ft. Erzsébet utalvány: havi 5 e Ft értékben adható. Összes adóteher: 30,94 %

45

ÁFA Adómentesség fajtái: alanyi áfa mentes vállalkozások tárgyi adómentes tevékenységek

46

Alanyi adómentesség: Bevételi küszöbhatár: évi 5 MFt Egyéni- és társas vállalkozások Vállalkozás alapításakor való választással, vagy December 31-ig történő bejelentéssel

47

Alanyi adómentes vállalkozás veszélye:

Bevételi küszöbhatár túllépése esetén: következő számlától „ÁFÁ”-s számlázás visszalépési korlát Bevételek figyelemmel kísérése! Ha rosszul döntöttünk…

48

Tárgyi adómentes tevékenységek:

Tételes felsorolás, gyakori tevékenységek pl.: oktatás, egészségügy, tagdíjak, „banki”, biztosítási díjak.

49

ÁFÁ-s vállalkozónak lenni vagy nem lenni?

Legfőbb szempont: vevőkör jellege ÁFÁ-t „nem tud visszaigényelni”: lakosság, adómentes partnerek ÁFÁ-t vissza tudnak igényelni: „normál” vállalkozások

50

Legfontosabb tudnivalók

Számla kiállítására vonatkozó előírások: készpénzes: aznap átutalás: teljesítés + 15 nap „A” dátum: teljesítési határidő: tényleges teljesítés napja vagy fizetési határidő (folyamatos teljesítésű / időszakos elszámolású ügyleteknél) Mi az a fizetési határidő?

Mi az a fizetési határidő")

51

Az ÁFA működése

52

ÁFÁ-t nem módosító tételek

Alanyi ÁFA mentes vállalkozóktól befogadott számlák Tárgyi adómentes tevékenységek + „ÁFA körön kívüli” számlák ÁFA tv. levonási tilalommal érintett számlák: cégautó: üzemanyag, parkolási díj, autópálya matrica, karbantartás, stb. reprezentációs ktg. telefonköltség ÁFA megosztás (70-30 %)

")

53

Az ÁFA-analitika Telj. dátum Megnevezés Nettó ÁFA 2012.07.15

Értékesítés Ft Ft Ft Ft Ft Ft Ft Ft Összesen Ft Ft

54

Az ÁFA-analitika Telj. dátum Megnevezés Nettó ÁFA 2012.07.15

Árubeszerzés Ft Ft Könyvelés Ft Ft Posta költség Ft Fuvarozás Összesen Ft Ft

55

Az ÁFA-analitika Megnevezés Nettó ÁFA Felszámított ÁFA 1 440 000 Ft

Levonható ÁFA Ft Ft Befizetendő adó Ft

56

ÁFA kiszámítása Leszámlázott bevétel: 1 MFt + ÁFA Kiadások összesen: 550 e Ft + ÁFA, ebből: két benzinszámla: 50 e Ft és munkabér kifizetés: 100 e Ft. Fizetendő ÁFA alap: – ( – – ) = Ft

= Ft.")

57

A megkapott ÁFA, mint követelés – nettó alapon való gondolkodás alapjai

1 MFt+ÁFA bevétel elszámolása Mérleg Eszközök Források Pénz 1270 Mérleg szerinti eredmény 1000 Rövid lej. kötelezettségek 270 Összesen

58

A megkapott ÁFA, mint követelés – nettó alapon való gondolkodás alapjai

1 MFt+ÁFA bevétel és az 50 e Ft-os benzinszámla e Ft munkabér elszámolása Mérleg Eszközök Források Pénz 1120 Mérleg szerinti eredmény 850 Rövid lej. kötelezettségek 270 Összesen

59

A megkapott ÁFA, mint követelés – nettó alapon való gondolkodás alapjai

Korábbiak + nettó 400 e Ft-os kiadás ( ÁFA) elszámolása Mérleg Eszközök Források Pénz 612 Mérleg szerinti eredmény 450 Rövid lej. kötelezettségek 162 Összesen

elszámolása. Mérleg. Eszközök. Források. Pénz Mérleg szerinti eredmény Rövid lej. kötelezettségek Összesen.")

60

A bruttó gondolkodás bukása

Példa: Bevétel: 700 eFt e Ft ÁFA = 889 e Ft Bruttó bérek: 600 e Ft, nettó bérek: 393 e Ft Bérjárulékok: 171 e Ft Cash-flow: Bruttó bevétel-nettó bérek-bérjárulékok-ÁFA = ( )-189 = - 71 e Ft

-189 = - 71 e Ft.")

61

Kérdések az ÁFA témakörhöz

Mi történik akkor, ha jelentős eltérés van a vállalkozásoknál a kiállított/befogadott 5 és 27 %-os ÁFA kulcsú termékekei között? Miért kell egy cégnek mindig ÁFÁ-t fizetnie? Milyen helyzetekben lehet visszaigényelni ÁFÁ-t?

62

ÁFA fizetés/bevallás gyakorisága

Adóévet megelőző 2. év adatai alapján EU-s adószámmal: minimum negyedévente! Időszak ÁFA összeg Havi Ft felett Negyedév Ft-tól Éves Ft alatt

63

Felszámított ÁFA < Előzetesen felsz. ÁFA

ÁFA visszaigénylés Felszámított ÁFA < Előzetesen felsz. ÁFA Következő időszakra átvihető adó Visszaigényelhető adó

64

ÁFA visszaigénylés összeghatára

Bevallási gyakoriság Ha a„negatív” ÁFA összege meghaladja az Havi Ft-ot Negyedév Ft-ot Éves Ft-ot Kiutalási időtartam 500 e Ft alatt: 30 nap, e felett 45 nap

65

KATA, azaz kisadózó vállalkozások tételes adója

Választhatják: egyéni vállalkozók, egyéni cégek kizárólag magánszemély taggal rendelkező betéti társaságok vagy közkereseti társaságok.

66

KATA: adóteher, kötelezettségek

Kisadózóként kell bejelentenie azon személyeket, akik bármilyen jogviszonyban (kivéve munkaviszony) részt vesznek a kisadózó vállalkozás tevékenységében Közteher mértéke: 50 e Ft/hó – főállású kisadózó esetén, 25 e Ft/hó – mellékállás esetén (nem lesz biztosított)

részt vesznek a kisadózó vállalkozás tevékenységében. Közteher mértéke: 50 e Ft/hó – főállású kisadózó esetén, 25 e Ft/hó – mellékállás esetén (nem lesz biztosított)")

67

KATA: kinek mikor éri meg?

Bevételi összeghatár: 6 MFt, e fölött 40 % adó Arányosítás az adófizetés hónapjaira Bevételi nyilvántartás – kevesebb adminisztráció, Kivált „minden” vállalkozást terhelő adót, Foglalkoztatás esetén fizetendő közterhek

68

KATA: mire figyeljünk? Számlázás: „kisadózó” megnevezés Társasági adó alanyai elszámolhatják költségként! – 1 MFt felett külön adatszolgáltatás Főszabály: munkaviszony? Színlelt munkaviszony feltételeinek ismerete!

69

KIVA, azaz kisvállalati adó

Alanya lehet: az egyéni cég, közkereseti társaság, betéti társaság, korlátolt felelősségű társaság, zártkörűen működő részvénytársaság, a külföldi vállalkozó a belföldi telephelye után,

70

KIVA adóalany lehet, ha az átlagos állományi létszám a bejelentkezés adóévében maximum 25 fő (ezt követően 50 fő), összes bevétel az 500 millió forintot nem haladja meg, a mérlegfőösszeg nem haladja meg az 500 millió forintot, az adószámát nem törölték vagy függesztették fel.

71

KIVA összegének meghatározása

„Cash-flow” szemléletű adóalap: pénzforgalmi szemléletű eredménynek (azaz a pénzeszközök változásának) a Tbj. szerinti járulékalapot képező személyi jellegű kifizetésekkel növelt összege, de legalább ez utóbbi összeg. Adókulcs: 16 %

a Tbj. szerinti járulékalapot képező személyi jellegű kifizetésekkel növelt összege, de legalább ez utóbbi összeg. Adókulcs: 16 %")

72

KIVA kiváltja: Társasági adót, Szociális hozzájárulási adót, Szakképzési hozzájárulást

73

KIVA időszak alatt Értékcsökkenés elszámolása Elhatárolt, korábbi időszak vesztesége

74

Személyi jövedelemadó

Munkavállaló adója! Gondolkodjunk nettó bérben?

75

tényleges - maximális adókedvezmény

Családi kedvezmény gyermekek száma adóalap kedvezmény tényleges - maximális adókedvezmény 1 Ft Ft 2 Ft Ft 3-tól Ft Ft ( Ft / gyermek) ( Ft / gyermek)

( Ft / gyermek)")

76

Példa: Bruttó bér: 200 e Ft, 2 gyermek esetén

Mennyi az annyi? Példa: Bruttó bér: 200 e Ft, 2 gyermek esetén Megnevezés Kedvezménnyel Kedvezmény nélkül Bruttó bér Ft Levont járulékok Ft Levont SZJA Ft Ft Nettó bér Ft Ft Hova tűnik a különbözet?

77

Társasági adó (Bevétel – költségek) * 10 % ? Szem előtt tartandó alapelvek: teljesség elve, az összemérés elve, az időbeli elhatárolás elve és az óvatosság elve

78

Az adminisztrációs fegyelem

Számviteli szabályosság miatt (kiindulás) Adókedvezmények miatt Folyamatos nyilvántartás Minden esemény alapja a dokumentáció!

Adókedvezmények miatt. Folyamatos nyilvántartás. Minden esemény alapja a dokumentáció!")

79

Adóalap korrekciós tételek

Részletes szabályozást a Tao. tv. + mellékletei tartalmaznak Veszteség elhatárolás Értékcsökkenés + / - Nem a vállalkozási tevékenység érdekében felmerült költség Kedvezmények megvalósított vagy tervezett beruházások esetén – kapcsolódó kötelezettségek

80

Elvárt adó „Kötelező” jellege: minimális nyereség kell!? Mértéke: Bevétel – ELÁBÉ – Közvetített szolgáltatások Adóalap * 2 %

81

Iparűzési adó Ahány Önkormányzat, annyi féle adózás? Önkormányzati hatáskör: Adókulcs: 0 – 2 % Adó mentességek

82

Iparűzési adó veszteség esetén?

Adóalap kiszámítása: Nettó árbevétel – Anyagköltségek – ELÁBÉ – Eladott (közvetített) szolgáltatások és alvállalkozó Aránytalan adófizetés?

szolgáltatások és alvállalkozó. Aránytalan adófizetés")

83

Iparűzési adó megosztása

Több Önkormányzat illetékességi területén végzett tevékenység esetén: személyi jellegű ráfordítások vagy eszközök arányában

84

Iparűzési adó megállapítása

A) „Adómentes” adóalap: 5 MFt, ip. adó: 2 % nettó árbevétele: Ft, anyagköltség: Ft, árubeszerzés: Ft, alvállalkozó: Ft. Adóalap kiszámítása: – – – = e Ft Adófizetési kötelezettség: 0 Ft!

„Adómentes adóalap: 5 MFt, ip. adó: 2 % nettó árbevétele: Ft, anyagköltség: Ft, árubeszerzés: Ft, alvállalkozó: Ft. Adóalap kiszámítása: – – – = e Ft. Adófizetési kötelezettség: 0 Ft!")

85

Iparűzési adó megállapítása

A) „Adómentes” adóalap: 5 MFt, ip. adó: 2 % nettó árbevétele: Ft, anyagköltség: Ft, árubeszerzés: Ft, alvállalkozó: Ft. Adóalap kiszámítása: – – – = e Ft * 2 % Adófizetési kötelezettség: 260 e Ft

„Adómentes adóalap: 5 MFt, ip. adó: 2 % nettó árbevétele: Ft, anyagköltség: Ft, árubeszerzés: Ft, alvállalkozó: Ft. Adóalap kiszámítása: – – – = e Ft. * 2 % Adófizetési kötelezettség: 260 e Ft.")

86

Cégautó adó Tartsuk szem előtt az alábbiakat: legfeljebb 8 személy, 2.500 kg össztömeg, gyári kialakítás 2 vagy több utas számára történik?

87

Cégautó adó mértéke

88

Szakképzési hozzájárulás

Csökkenő, de továbbra is igénybe vehető kedvezmények! Saját dolgozó képzése megszűnt, de: együttműködési megállapodás, tanulószerződés, gyakorlati képzéssel kapcsolatban él a lehetőség továbbra is.

89

A főkönyvi kivonat Alapvető tudnivalók: eszközök „természetes egyenlege” Tartozik, források „természetes egyenlege” Követel. Göngyölített adatok!

90

Mit takarnak a számlaszámok?

Kezdő számlaszám alapján: 1 – Befektetett eszközök 2,3 – Forgó eszközök 4 – Források 5 (6,7) – Költségek 8 – Ráfordítások 9 – Bevételek

– Költségek. 8 – Ráfordítások. 9 – Bevételek.")

91

Kritikus pontok – gyakori hibák

161 – Befejezetlen beruházások eredmény torzító hatás! 389 – Átvezetési számla 4… – Adónemek 471 – Jövedelem elszámolási számla 5 – 9 számlaosztály összesen: EREDMÉNY?

92

Eredménykalkuláció a főkönyvi kivonatból

5 – 9 számlaosztály egyenlege: nyers EREDMÉNY (T: veszteség, K: nyereség) iparűzési adó (előleg-befizetések?) értékcsökkenések elhatárolások, értékvesztések, nem számlázott tételek

iparűzési adó (előleg-befizetések ) értékcsökkenések. elhatárolások, értékvesztések, nem számlázott tételek.")

93

Gyakorlati tippek, és általános vállalkozói hibák az adógazdálkodással kapcsolatban

Milyen áron, milyen módszerekkel? Az adóoptimalizálásról általában… A kezdeti elgondolás: játék a bevételekkel és/vagy költségekkel

94

Játék a készletekkel… A készletváltozás közvetlen összefüggésben áll az eredménnyel, ezért kézenfekvő megoldásnak látszik...

95

Bevétel 5500 Anyag/árubesz. 2500 Készletváltozás 1200 700 "Egyéb költségek" 3500 Adóalap 200 7200 3200 400 1600 -350 350 900 150 9000 4500 -800 800 -250 100 750

96

Bevétel 5500 Anyag/árubesz. 3400 Készletváltozás 1500 1800 "Egyéb költségek" 3500 Adóalap 100 400 6000 2500 -800 700 350 1850 5000 2800 -500 200 150 2000 -300

97

Mi is történik valójában?

„Aki gazdasági tevékenység gyakorlásához folyósítandó hitel nyújtásának, megszüntetésének vagy a hitelfeltételek megváltoztatásának kedvező elbírálása érdekében valótlan tartalmú okiratot használ fel, bűntettet követ el, és három évig terjedő szabadságvesztéssel büntetendő.” Btk. 297/A. § Hitelezési csalás

98

Egyéb jogkövetkezmények

Ott volt-e valójában vagy csak papíron? Csalás, sikkasztás, csőd bűntett, magánokirat hamisítás, számviteli rend megsértése…

99

Több vállalkozás – kedvezőbb adózás?

Minden cég „önálló életet él” Egymás közti számlázás veszélyei Tényleges gazdálkodás – valódiságnak történő megfelelés: költségek, készletek átláthatósága!

100

Gazdálkodás a járulékfizetéssel

Foglalkoztatási forma – munkaviszony vagy vállalkozás? Tényleges kiszervezés költséghatékonysága

101

Ügyvezetői kivét bérleti díjként

Életszerűség Társasági szerződés / cégbírósági nyilvántartás szerinti cím Szerződés! Adózás: évi 1 MFt-ig csak 16 % SZJA, e felett + 14 % EHO (max. 450 e Ft) a teljes összegre!

a teljes összegre!")

102

Bérleti díj adózása Bevétel – költség = adóalap Költségek nagyságrendjének jelentős szerepe: értékcsökkenés közüzemi díjak egyéb kapcsolódó költségek

103

Havi bérleti díj összege: 50 e Ft

Bérleti díj adózása Havi bérleti díj összege: 50 e Ft Ingatlan érték (100 %-ban bérbe adva): 20 MFt , értékcsökkenése 2 % Havi közös költség: 20 e Ft. Éves adóalap: ( * 12) – – (20 e Ft * 12) = - 40 e Ft??? Költségek arányosítása!

: 20 MFt , értékcsökkenése 2 % Havi közös költség: 20 e Ft. Éves adóalap: ( * 12) – – (20 e Ft * 12) = - 40 e Ft Költségek arányosítása!")

104

Bérleti díj adózási folyamata

Adóelőleg levonása nyilatkozat alapján Tényleges adó meghatározása az SZJA bevallásban Különbözet elszámolása

105

Ügyvezetői jövedelem: bér vagy osztalék?

Tőke vagy munkajövedelem? Osztalék: mindenkinek vagy senkinek, adózott eredményből, nem költség, nem képez ellátási alapot. adózás: 16 % SZJA + 14 % EHO (max. 450 e Ft-ig)

")

106

További lehetőségek Társasági adó adó- és adóalap csökkentő tételeinek igénybevétele egyedi értékelés alapján! Külföldi adózással kapcsolatos tudnivalók…

107

Piac & Profit Kkv Akadémia BKIK 2012. október 09.

Adózás Piac & Profit Kkv Akadémia BKIK 2012. október 09. előadó: Harkai István (elnök) Minőségi Könyvelők Klubja Egyesület Free Powerpoint Templates

Minőségi Könyvelők Klubja Egyesület. Free Powerpoint Templates.")

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")

új szabályai – 21 pontban>")

prezentáció>")