Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Hitelfelvételi problémák

Részvény értékelés

2

Részvény Sajáttőke növelése Árfolyam Napi; (Forintban)

Határozatlan idejű befektetés Jogok Osztalék Részesedés Szavazat Árfolyam Napi; (Forintban) Árfolyamnyereség

Árfolyamnyereség.")

3

Részvény Határozatlan idejű befektetés

Tulajdonjogot megtestesítő értékpapír Tagsági jogok Közgyűlésen való részvétel Szavazás joga … Vagyoni jogok Osztalék Likvidációs hányad

4

Részvény Részvények fajtái: Törzsrészvény Elsőbbségi részvény

Osztalékelsőbbség Likvidációs elsőbbség Szavazati joggal kapcsolatos elsőbbség (aranyrészvény) Dolgozói részvény Visszaváltható részvény Kamatozó részvény

Dolgozói részvény. Visszaváltható részvény. Kamatozó részvény.")

5

Részvény Napi Gazdaság 2002. augusztus 1-i számában található adatok

EPS DIV

6

Részvény Mutatók EPS ROE Osztalékkifizetési hányad

g (növekedési ütem) Osztalékkifizetési hányad Újrabefektetési hányad P/E (PVGO)

Osztalékkifizetési hányad. Újrabefektetési hányad. P/E. (PVGO)")

7

Részvény értéke A részvény várható hozamának meghatározása:

(Feltételezzük az osztalékfiztést!) DIV1: első évi osztalék (P1-P0): árfolyamnyereség/-veszteség

DIV1: első évi osztalék. (P1-P0): árfolyamnyereség/-veszteség.")

8

Részvény értéke Részvényárfolyam meghatározása:

Első évi árfolyam és osztalék alapján: (az előbbi egyenletből levezethető) Második évi árfolyam és az osztalék alapján:

Második évi árfolyam és az osztalék alapján:")

9

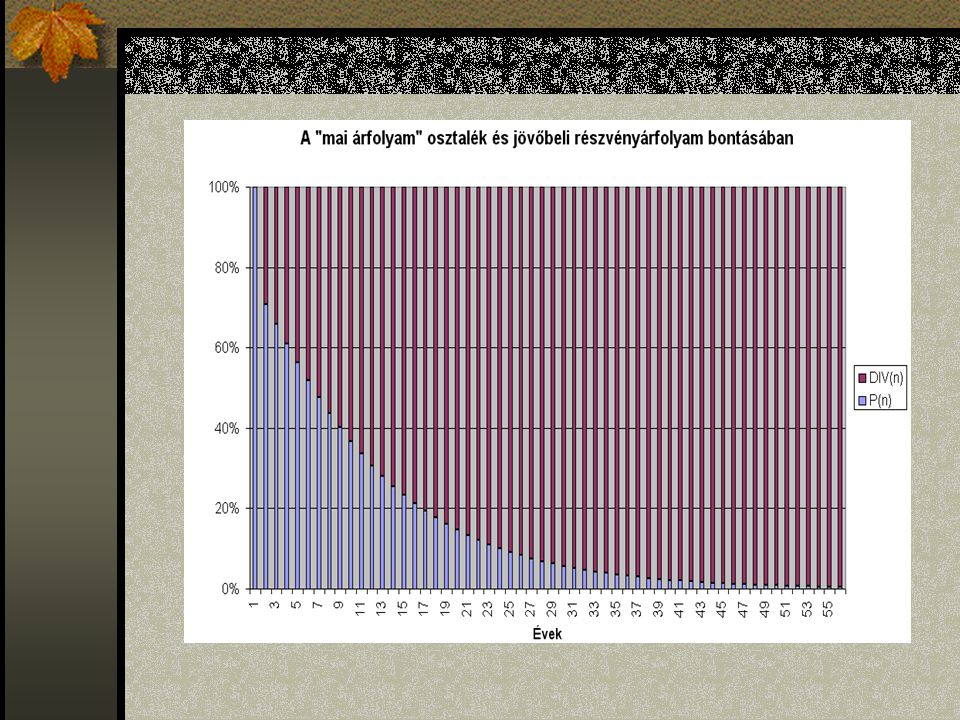

Részvény értéke t-edik évi árfolyam és az osztalékok alapján:

Kellően nagy t esetén az eladási árfolyam jelenértéke elhanyagolható, így a részvény értéke egy végtelen osztaléksorozatból álló pénzáramként fogható fel:

11

Részvény értéke A részvény elméleti árfolyama tehát:

Állandó tagú részvényosztalékok mellett: Állandó „g” ütemben növekvő részvényosztalékok mellett:

12

Részvény értéke Növekvő tagú osztalék esetén tehát a tőkésítési ráta:

De hogyan határozhatjuk meg az osztalék növekedésének ütemét, azaz „g”-t ? Hallgatunk az elemzők becsléseire, vagy Kiszámoljuk

13

Részvények értéke Ismert a vállalat egy részvényre jutó nyeresége (EPS), és a részvény könyv szerinti értéke Meghatározhatjuk a részvény sajáttőke arányos nyereségét (ROE): ROE= EPS/Részvény könyv szerinti értéke Nyereség felosztása (vállalati osztalékpolitika alapján): Osztalékfizetés: osztalékfizetési ráta: Újrabefektetés: újrabefektetési ráta = 1-b Ez alapján „g” meghatározása: g=(1-b)*ROE

: ROE= EPS/Részvény könyv szerinti értéke. Nyereség felosztása (vállalati osztalékpolitika alapján): Osztalékfizetés: osztalékfizetési ráta: Újrabefektetés: újrabefektetési ráta = 1-b. Ez alapján „g meghatározása: g=(1-b)*ROE.")

14

Mutatók számítása

15

PVGO A fentiek alapján a részvényárfolyam -adott osztalékpolitika mellett- két részből áll: A növekedési lehetőségek értéke A részvény növekedésmentes értéke (feltételezzük, hogy DIV1=EPS1)

")

16

P/E ráta Végül mit is mutat meg a P/E ráta?

A mutató alacsony vagy magas értéke a kedvezőbb? Következtetés: Vigyázzunk a P/E használatával!

17

Kockázat és Diverzifikáció

A befektetett pénz után hozamot várunk el Nem biztos, hogy megvalósul Nagyobb kockázati tényező; magasabb hozam elvárás Pl.: Krach; Vis mayor stb. Egyedi Vállalati sajátosság Piaci Piaci sajátosság

18

Kockázat és Diverzifikáció

Portfólió AZ EGYEDI KOCKÁZAT MEGSZÜNTETHETŐ MEGFELELŐ DIVERZIFIKÁCIÓVAL Szórás Mennyire kockázatos az adott részvény Korreláció

19

Kockázat és Diverzifikáció

20

Kockázat és Diverzifikáció

Hatékony front Optimális portfolió Hozam Kockázat szerint Részvény és kötvény portfóliója

21

Piaci kockázat Béta (ß) CAPM Portfólió bétája ÉP piaci egyenes

Hatékony portfóliók halmaza

22

Emlékeztető Mikor hatékony egy portfolió? Másképp:

Adott szórású portfoliók közül a legmagasabb hozamú vagy Adott hozamú portfoliók közül a legalacsonyabb szórású Másképp: Akkor hatékony (jól diverzifikált) egy portfolió, ha kizárólag piaci kockázatot tartalmaz. (nincs egyedi kockázata) A piaci portfolió hatékony. (A BUX kvázi piaci portfolió)

egy portfolió, ha kizárólag piaci kockázatot tartalmaz. (nincs egyedi kockázata) A piaci portfolió hatékony. (A BUX kvázi piaci portfolió)")

23

A piaci kockázat Piaci kockázat: Egy részvény piaci kockázata:

a piaci portfolió egészének kockázata Egy részvény piaci kockázata: Az adott részvény mennyivel járul hozzá a piaci portfolió kockázatához Mérőszáma: Béta (β) β: megmutatja, hogy a piac 1%-os változására a részvényárfolyam értéke hány %-os változással reagál

β: megmutatja, hogy a piac 1%-os változására a részvényárfolyam értéke hány %-os változással reagál.")

24

Béta A definícióból következik, hogy: a piaci portfolió bétája: βm=1

a kockázatmentes befektetés bétája: βf=0 Ha β>1: a részvény hajlamos túlreagálni a piacot Ha 0<β<1: a részvény együtt mozog a piaccal, de az átlagosnál kisebb mértékben reagál Ha β<0: a részvényárfolyam a piac változásaival ellenkező irányba mozog

25

Béta Adott portfolió bétájának meghatározása: Ahol:

Xi: a portfolióban szereplő i-dik részvény súlya βi: a portfolióban szereplő i-dik részvény bétája

26

Kockázati díj A kockázatkerülő befektető piaci portfolióba (hatékony portfolió) és/vagy kockázatmentes befektetésbe fektet Kockázatosabb befektetést csak kockázati díj fejében választ Kockázati díj: a piaci hozam és a kockázatmentes kamatláb különbsége: (rm-rf)

")

27

CAPM A CAPM (Capital Asset Pricing Model) modell:

Minden befektetés az értékpapír-piaci egyenes (CML) mentén helyezkedik el meredeksége: rm-rf y-tengelyt rf-nél metszi β általában hosszú távú becslésekből ismert

mentén helyezkedik el. meredeksége: rm-rf. y-tengelyt rf-nél metszi. β általában hosszú távú becslésekből ismert.")

28

A vállalati tőkeköltség

A vállalat finanszírozási szerkezetének, illetve annak a vállalat működésére és a befektetőkre gyakorolt hatásának vizsgálata A vállalat részvényeinek kockázata függ: Üzleti kockázattól (eredmény ingadozása) Pénzügyi kockázattól (beruházások kölcsönből történő finanszírozásakor jön létre) A hitelfelvétel tőkeáttételt hoz létre.

Pénzügyi kockázattól (beruházások kölcsönből történő finanszírozásakor jön létre) A hitelfelvétel tőkeáttételt hoz létre.")

29

Tőkeáttétel Mi az a tőkeáttétel?

Leegyszerűsítve: a részvények (saját tőke) és a kötvények (idegen tőke) kibocsátásával szerzett források aránya Magas tőkeáttétel: a profit nagy hányadát kell a kötvényesek fix összegű kielégítéseire fordítani, ami növeli a részvényesek osztalékból és árfolyamnyereségből származó jövedelmeinek ingadozásait

és a kötvények (idegen tőke) kibocsátásával szerzett források aránya. Magas tőkeáttétel: a profit nagy hányadát kell a kötvényesek fix összegű kielégítéseire fordítani, ami növeli a részvényesek osztalékból és árfolyamnyereségből származó jövedelmeinek ingadozásait.")

30

Vállalati tőkeköltség

A vállalati tőkeköltség a cég összes kibocsátott értékpapírjainak várható hozama: Ahol: V: a vállalat értéke D: idegen tőke E: saját tőke rA: a vállalati tőkeköltség rd: az idegen tőke várható hozama rE: a saját tőke várható hozama

31

A tőkeszerkezet megváltozása

Tegyük fel, hogy a vállalat visszafizeti hiteleinek egy részét, amelyet részvénykibocsátással finanszíroz. Mi módosul? Nem változik: V rA (Modigliani-Miller tétele szerint a vállalat eszközeitől elvárt hozam nem függ a finanszírozási döntésektől) Változik: D; E rD csökken, mert az adósságállomány csökkenése mérsékeli a hitelezők kockázatát rE csökken, mert alacsonyabb lesz a tőkeáttétel, és ezért csökken a részvényesek pénzügyi kockázata

Változik: D; E. rD csökken, mert az adósságállomány csökkenése mérsékeli a hitelezők kockázatát. rE csökken, mert alacsonyabb lesz a tőkeáttétel, és ezért csökken a részvényesek pénzügyi kockázata.")

32

A vállalat eszközeinek bétája

A vállalat eszközeinek bétája (βA):

:")

33

Összefoglalás A legfontosabb megállapítások még egyszer:

A tőkeköltségvetési döntésekben a vállalati tőkeköltség számít nem pedig a részvények várható hozama A vállalati tőkeköltség a vállalat által kibocsátott ép.-ok -kötvények és részvények –hozamának súlyozott átlaga A vállalati tőkeköltség a cég eszközeinek bétájához, nem pedig a részvények bétájához kapcsolódik Az összes eszköz bétája a különböző ép.-ok bétájának súlyozott átlaga Ha egy cég megváltoztatja a finanszírozási szerkezetét, akkor az egyes ép.-ok várható hozama megváltozik, DE az összes eszközre vonatkozó béta és a vállalati tőkeköltség nem változik.

34

Vállalati tőkeköltség

Hasonló előadás

>")