Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Közgazdaságtan alapjai felkészülési segédlet

Dr. Tráser Ferenc egyetemi docens SZTE ÁJTK Statisztika és demográfiai Tanszék Tanszékvezető: Prof. Dr. Katona Tamás Kötelező Irodalom: Simanovszky Zoltán-Czagány László: Bevezetés a közgazdaságtanba Gelegonya Judit-Hóka Sándorné: Közgazdaságtan alapjai Solt Katalin: Mikroökonómia Sokt Katalin: Makroökonómia

2

Kötelező Irodalom: Simanovszky Zoltán: Közgazdaságtan alapfokon

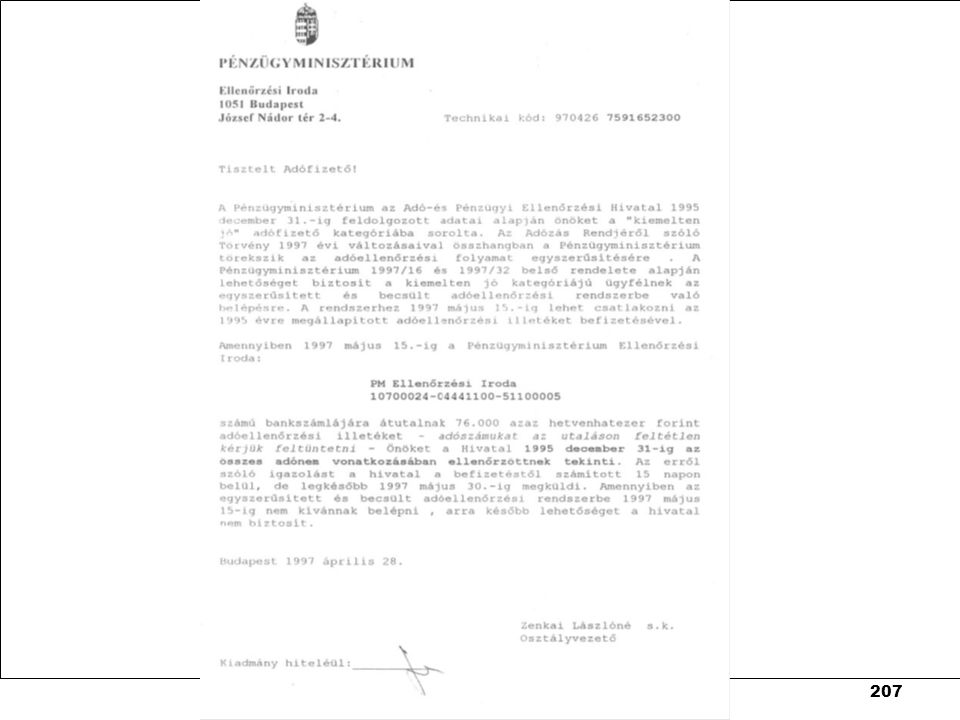

Simanovszky Zoltán-Czagány László: Bevezetés a közgazdaságtanba Gelegonya Judit-Hóka Sándorné: Közgazdaságtan alapjai Solt Katalin: Mikroökonómia Solt Katalin: Makroökonómia www1.pm.gov.hu

3

A közgazdaságtan tárgya

A közgazdaságtan azokat a szabályokat és törvényszerűségeket igyekszik megfogalmazni, amelyek alapján az egyének és közösségek döntenek a szűkösen rendelkezésre álló, többféle célra alkalmas erőforrások felhasználásáról. A közgazdaságtan a termelési döntések mellett tanulmányozza az elosztás és a fogyasztás során követett elveket is. (Samuelson)

")

4

Szükségletek és hasznosság

A szükséglet valamely jószág megszerzése vagy elfogyasztása iránti vágy, hiányérzet, amely cselekvésre késztet, és a fogyasztás révén kielégítést nyer. A fogyasztással a szükséglet hosszabb-rövidebb ideig megszűnik vagy intenzitása csökken. Hasznosnak tekintünk közgazdasági értelemben minden olyan jószágot, amely képes a társadalom valamely tagjának szükségletét kielégíteni.

5

Javak és szolgáltatások

A fogyasztó célja a fogyasztásból származó hasznosságérzet, vagyis a szükségletkielégítés fokának maximalizálása. A szolgáltatás olyan tevékenység, amely közvetlenül elégít ki valamilyen szükségletet. A javak előállítását és a szolgáltatások nyújtását termelésnek nevezzük. Gazdasági erőforrások mindazok a javak, szolgáltatások és tevékenységek, amelyek egy jószág előállításához szükségesek.

6

Erőforrások és termelés

L (Labour, munka) K (Kapital, tőke) Kibocsátás, GDP A (lAnd, természeti erőforrások) E (Entrepreneur, vállalkozó)

K (Kapital, tőke) Kibocsátás, GDP. A (lAnd, természeti erőforrások) E (Entrepreneur, vállalkozó)")

7

Termelési tényezők I. A munka az ember mindazon szellemi és fizikai képességeinek az összessége, amelyeket a javak előállítása során felhasználhat. A természeti tényezők mindazon erőforrások, amelyek természetes formájukban használhatók javak előállítására

8

Termelési tényezők II A tőkejavak olyan termelt javak, amelyek további termelési folyamatokban használhatók fel. A vállalkozás a vállalkozói tevékenységek összessége. A vállalkozó feltárja, ill. felkelti a termelés iránti igényeket; egységbe szervezi, működteti és irányítja a termelési tényezőket. Tevékenységének célja a profitszerzés, aminek érdekében vállalja a kockázatokat.

9

A termelési tényezők jövedelme

L - munkabér K - kamat A - járadék E - profit Kibocsátás, GDP

10

Szűkösség, opportunity cost

Egy jószág akkor szűkös, ha zérus nagyságú ár mellett az adott jószágból többet igényelnek, mint amennyi a jószágból rendelkezésre áll. Szabad javak <-> szűkös (gazdasági) javak Az opportunity cost egy alternatíva választásának költsége, s ez a költség a nem választott alternatívák közül legmagasabbra értékelt alternatíva „értékét” jelenti.

javak. Az opportunity cost egy alternatíva választásának költsége, s ez a költség a nem választott alternatívák közül legmagasabbra értékelt alternatíva „értékét jelenti.")

11

A közgazdaságtan három alapkérdése

MIT? (milyen terméket, szolgáltatást?) HOGYAN? (technológia) KINEK A SZÁMÁRA? (elosztás)

HOGYAN (technológia) KINEK A SZÁMÁRA (elosztás)")

12

Integrációs formák A gazdasági egységek kapcsolódási módjai:

Reciprocitás – javak ellenszolgáltatás nélküli átadása Redisztribúció - újraelosztás Árucsere – adásvételi csere

13

Koordinációs mechanizmusok

A gazdasági egységek kapcsolatát szabályozó folyamatok típusai: Bürokratikus koordináció Agresszív koordináció Etikai koordináció Piaci koordináció

14

Gazdasági rendszerelmélet

Gazdasági rendszer: a gazdasági tevékenység során a szereplők között kialakult kapcsolatok összessége. A három legfontosabb jellemző: tulajdonlás, döntés, koordinációs mechanizmus. Terv Vegyes Tiszta piac

15

Tiszta piacgazdaság a termelési eszközök magántulajdonban vannak;

a termelők és a fogyasztók szabadon döntenek a rendelkezésükre álló javak felhasználásáról; a termelők és a fogyasztók a piacon kerülnek kapcsolatba egymással, a termelést a piac hozza összhangba a szükségletekkel. „láthatatlan kéz”, reakcióidő

16

Központosított tervgazdaság

a termelési eszközök egy központi szervezet, rendszerint az állam tulajdonában vannak; a gazdálkodási döntéseket központilag az állam hozza meg; a termelést kötelező utasításokkal irányítja, s így próbálja meg összehangolni a termelést és a szükségleteket (a piaci koordinációs mechanizmus - Marshall-kereszt - nem működik). A piacot teljesen nem lehetett ekkor sem kiiktatni, ahol a tervgazdaság nem tudta kielégíteni a lakosság szükségleteit, szűk körben - legálisan vagy illegálisan - felbukkant a piac.

. A piacot teljesen nem lehetett ekkor sem kiiktatni, ahol a. tervgazdaság nem tudta kielégíteni a lakosság szükségleteit, szűk körben - legálisan vagy illegálisan - felbukkant a piac.")

17

Vegyes gazdaság Keynes: válságok - „hosszú távon halottak vagyunk” az állam szabályozza a gazdasági folyamatokat (aktivista gazdaságpolitika) A HÁZTARTÁSI és a VÁLLALATI SZEKTOR mellett megjelenik önálló gazdasági szereplőként megjelenik az ÁLLAM is: állami tulajdon csekély törvényhozói jog - képes a cselekvők döntési szabadságát korlátozni koordináció: a piac marad a döntő

18

A közgazdaságtan helye a tudományok között

természettudományok társadalomtudományok „A társadalom az emberi együttélés viszonyainak összessége, történelmileg változó alakja.” (Simanovszky [2000]) „megértő” versus „magyarázó” elméletek OK OKOZAT OK OKOZAT belső értelem, megérteni! modell, előrejelző képesség pl. a kapitalizmus kialakulása pl. nehézségi gyorsulás törvénye determinisztikus versus sztochasztikus törvény(szerűség)ek

„megértő versus „magyarázó elméletek. OK OKOZAT OK OKOZAT. belső értelem, megérteni! modell, előrejelző képesség. pl. a kapitalizmus kialakulása pl. nehézségi gyorsulás törvénye. determinisztikus versus sztochasztikus törvény(szerűség)ek.")

19

A közgazdaságtan módszertana

ellenőrzött kísérletek megfigyelés a közgazdaságtan nem kísérleti tudomány - elméleti modellek: lehetővé teszik a gondolatban folytatott kísérleteket, az események és összefüggések elemzését és magyarázatát MODELLEK: gazdasági változók közötti összefüggéseket foglalják össze matematikai formában a legegzaktabb társadalomtudomány

20

Modellezéssel kapcsolatos megjegyzések

a modellek szerepe: előrejelzés vagy a valóság reális tükrözése? egyszerűsítő feltevések ceteris paribus - a modellek lehetőséget teremtenek arra, hogy egy-egy tényező hatását önmagában elemezzük

21

Pozitív versus normatív közgazdaságtan?

Pozitív vagy leíró jellegű közgazdaságtan: csak a tényekhez ragaszkodik, nem alkalmaz előzetes feltevéseket, sőt nem is kíván modelleket alkotni = a gazdaság tényleges működése Normatív közgazdaságtan: hogyan kellene működnie a gazdaságnak ahhoz, hogy a lehető legjobb eredményt érje el = a gazdaság tökéletes működésének keresése

22

Az elméleti gazdaságtan részterületei

GAZDASÁGI RENDSZERELMÉLET milyen tényezők határozzák meg egy gazdasági rendszer jellegét? az egyes gazdasági rendszerek miben különböznek egymástól? MAKROÖKONÓMIA MIKROÖKONÓMIA NEMZETKÖZI GAZDASÁGTAN az országok közötti gazdasági kapcsolatok törvényszerűségei

23

Makro- versus mikroökonómia

az egyéni gazdasági szereplők magatartása fogyasztó (háztartás), termelő miért mozdulnak el a relatív árak? miért nem jött létre megállapodás egy konkrét munkapiaci szituációban? vállalati gazdálkodás, marketing, gazdaságpolitika nemzetgazdasági folyamatok szektorok miért van infláció? miért van munkanélküliség? a gazdaságpolitikai döntések alátámasztása

, termelő. miért mozdulnak el a relatív árak miért nem jött létre megállapodás egy konkrét munkapiaci szituációban vállalati gazdálkodás, marketing, gazdaságpolitika. nemzetgazdasági folyamatok. szektorok. miért van infláció miért van munkanélküliség a gazdaságpolitikai döntések alátámasztása.")

24

A közgazdasági módszertan és a hibás következtetések

post hoc, ergo propter hoc = ez után, tehát emiatt; az időbeli kapcsolat nem nyújt támpontot az oksági kapcsolathoz: ha két esemény egyszerre következik be, azok között lehet oksági kapcsolat is, pl es válság az összetétel csapdája, pl. bőséges mezőgazdasági termés ceteris paribus, pl. ha csökken az ár nő a kereslet, de ha a fogyasztók preferenciarendszere is változik, nem biztos, hogy nő

25

A tiszta piacgazdaság ismérvei

A föld és a termelt javak magántulajdonban vannak Megvalósul a döntések és a vállalkozás szabadsága A gazdasági önérdek motiválja a cselekedeteket A verseny biztosítja a piaci egyensúly kialakulását A döntések az árrendszer jelzéseihez igazodnak A kormányzati beavatkozás erősen korlátozott

26

A tiszta piacgazdaság modellje

27

Az állam szerepe a tiszta piacgazdaságban

a piaci kudarcok kezelése közjavak externáliák természetes monopóliumok túlzott mértékű jövedelemkülönbségek csökkentése = „ÉJJELIŐR” SZEREP

28

„Éjjeliőr” szerep biztosítja a tulajdon szabad megszerzésének feltételeit a tulajdon védelme a szerződés szabadsága a szerződések betartásának kötelezettsége

29

Állami gazdaságszabályozás

Elsősorban a jövedelmek megoszlását változtatja meg! a hatás nemcsak a fogyasztási cikkek piacán, hanem a tényezőknél is érvényesül változik a kereslet és a kínálat összetétele

30

A gazdaságpolitika funkciói

jogi és társ.-i keretek biztosítása a verseny fenntartása, a monopolista törekvések korlátozása (szabad verseny tökéletes verseny) a jövedelmek újraelosztása (redisztribúció) az erőforrások átcsoportosítása (allokáció) - olyan termékek előállítása, amelyekkel a magánszféra nem foglalkozik a gazdasági stabilitás biztosítása (a makrogazdasági egyensúly megteremtése) (a bűvös négyszög: (a) egyenletes gazdasági növekedés; (b) teljes foglalkoztatás; (c) árstabilitás; (d) belső és külső egyensúly)

a jövedelmek újraelosztása (redisztribúció) az erőforrások átcsoportosítása (allokáció) - olyan termékek előállítása, amelyekkel a magánszféra nem foglalkozik. a gazdasági stabilitás biztosítása (a makrogazdasági egyensúly megteremtése) (a bűvös négyszög: (a) egyenletes gazdasági növekedés; (b) teljes foglalkoztatás; (c) árstabilitás; (d) belső és külső egyensúly)")

31

A vegyes gazdaság modellje

32

A közjavak és a jószágtérkép

FOGYASZTÁS versenyző nem versenyző MAGÁNJAVAK (pl. személyautó) DÍJKÖTELES JAVAK (pl. kábeltelevízió) KÖZÖS KÉSZLETŰ JAVAK (pl. nem fizető parkoló) KÖZJAVAK (pl. folyón szállítás, világítótorony, közvilágítás, úthálózat, honvédelem, közrend fenntartása) KIZÁRÁS LEHETSÉGES NEM

DÍJKÖTELES JAVAK (pl. kábeltelevízió) KÖZÖS KÉSZLETŰ JAVAK (pl. nem fizető parkoló) KÖZJAVAK (pl. folyón szállítás, világítótorony, közvilágítás, úthálózat, honvédelem, közrend fenntartása) KIZÁRÁS. LEHETSÉGES. NEM.")

33

A modellezés módszertani alapfogalmai

változók: endogén – exogén; állományi (stock) – folyamat (flow) egyensúly: stabil – instabil statika (figyelmen kívül hagyjuk az időben lejátszódó folyamatokat, a gazdaság egy adott helyzetét vizsgáljuk) komparatív statika (két különböző helyzetet hasonlítunk össze) dinamika (az időbeli lefolyást vizsgáljuk)

– folyamat (flow) egyensúly: stabil – instabil. statika (figyelmen kívül hagyjuk az időben lejátszódó folyamatokat, a gazdaság egy adott helyzetét vizsgáljuk) komparatív statika (két különböző helyzetet hasonlítunk össze) dinamika (az időbeli lefolyást vizsgáljuk)")

34

A termelési lehetőségek határa

x termék y termék megvalósítható termékkombinációk nem megvalósítható C A B

35

Termelési kombinációk - példa

36

A TLH görbe alakja - példa

37

Helyettesítés a gazdaság szereplői azt a kombinációt választják, amely számukra a legmagasabb szükségletkielégítést biztosítja áttérnek egyik kombinációról a másikra: ha az egyik jószágból kapott többletet többre értékelik a másik jószágból elveszített mennyiségnél

38

Az erőforrás-felhasználás eredményessége

Az erőforrás-felhasználás eredményességét mérő mutatók: termelékenység, jövedelmezőség, hatékonyság.

39

Termelékenység az egységnyi felhasznált erőforrásra jutó kibocsátási mennyiség összehasonlítani csak az azonos tényezők termelékenységét lehet! pl. fénymásolók „A” napi 4 órában 1500 oldal; „B” napi 8 órában 2600 oldal

40

Jövedelmezőség Jövedelmezőség(i mutató): az erőforrás felhasználásával előállított termék árbevételének és a felhasznált erőforrás költségének aránya „A” 8 Ft/old; 1000 Ft/gó „B” 10 Ft/old; 980 Ft/gó

41

Hatékonyság és gazdálkodás

Egységnyi input felhasználása akkor hatékony, ha azzal maximális eredményt értek el. Pareto-hatékonyság Gazdálkodás: adott eredmény eléréséhez minimális ráfordítás; adott ráfordításból maximális eredmény.

42

A TLH eltolódásai Fogyasztás és beruházás

Műszaki fejlődés, technikai haladás Tőkeképzés, beruházás Köv. időszak A B C Folyó fogyasztás Folyó fogyasztás

43

Csökkenő hozadék törvénye

A technika egy adott színvonalán az adott nagyságban rendelkezésre álló erőforrásokhoz a változtatható erőforrásokból egyre többet kapcsolva, a kibocsátás egy bizonyos ponton túl csökkenő mértékben fog növekedni.

44

A csökkenő hozadék törvénye

Tfh. K, A, E adott, L mennyiségét növeljük A csökkenő hozadék és a transzformációs görbe

45

Skála- vagy mérethozadék

És ha azonos arányban (mondjuk duplájára) növeljük a felhasználást minden erőforrásból? állandó skálahozadék növekvő skálahozadék csökkenő skálahozadék x y

növeljük a felhasználást minden erőforrásból állandó skálahozadék. növekvő skálahozadék. csökkenő skálahozadék. x. y.")

46

Komparatív előnyök és a munkamegosztás

David Ricardo példája. Abszolút előny, komparatív előny, gazdasági értelemben hatékony csere.

47

Tényezőigényesség

48

Termelékenység

49

tfh. 1000 munkaóra erőforrásunk van...

50

A termelési lehetőségek határa

bor posztó 12,5 9,09 11,1 10 ANGLIA PORTUGÁLIA

51

Az abszolút előny … ha az adott termék egy egységét kisebb ráfordítással állítja elő, mint a másik gazdasági egység. Portugáliának mindkét termék előállításában abszolút előnye van (lásd korábbi táblázatok).

.")

52

Az opportunity costok

53

A komparatív előny … ha az adott termék előállításának opportunity costja (alternatív költsége) kisebb, mint a másik gazdasági egységnél.

kisebb, mint a másik gazdasági egységnél.")

54

Komparatív előnyök

55

Gazdasági értelemben hatékony csere

… ha a nyert haszon meghaladja az áldozatot (költségeket). Pl. mindkét ország specializálódik arra a termékre, amelyben komparatív előnye van, majd termékeiket 1:1 arányban elcserélik...

. Pl. mindkét ország specializálódik arra a termékre, amelyben komparatív előnye van, majd termékeiket 1:1 arányban elcserélik...")

56

A termelési lehetőségek határa a csere után

posztó bor 12,5 11,1 PORTUGÁLIA 9,09 10 ANGLIA

57

A komparatív előnyökön alapuló csere üzenete

a közgazdaságtan kialakulása céhek és manufaktúrák globalizáció...

58

A piac modelljének alapfogalmai

a piac tényleges és potenciális eladók és vevők, illetve azok kapcsolatainak rendszere, a kereslet és a kínálat találkozásának színtere a kereslet az a jószágmennyiség, amelyet a vevők hajlandók és képesek megvásárolni a kínálat az az árumennyiség, amit az eladók eladásra felkínálnak

59

Keresleti függvény A kereslet nagysága és valamennyi meghatározó tényezője közötti összefüggés D= f (P,I,E) D – kereslet (demand) P – ár (price) I – jövedelem (income) E – egyéb tényezők

P – ár (price) I – jövedelem (income) E – egyéb tényezők.")

60

A keresleti görbe Dp=f(P)

Azt a mennyiséget mutatja, amelyet a vásárlók adott árnál hajlandók megvásárolni valamely adott időpontban. Ár Mennyiség D0 D1 P1 P0 A B

61

A piaci keresleti görbe

Az egyéni keresleti függvények horizontális összegzése piaci keresleti görbe p q 100 120 90 10 30 20 40 egyéni (1) egyéni (2) piaci keresleti görbe

egyéni (2) piaci keresleti görbe.")

62

Inverz keresleti görbe

P=f(Dp) Rezervációs ár: aminél többet a vevők adott feltételek között nem hajlandók fizetni a termékért Példa: Dp=300-5P P= (300-Dp)/5= 60- Dp/5 Mennyiség P 300 60 D Rezervációs ár Telítődési pont

Rezervációs ár: aminél többet a vevők adott feltételek között nem hajlandók fizetni a termékért. Példa: Dp=300-5P. P= (300-Dp)/5= 60- Dp/5. Mennyiség. P D. Rezervációs ár. Telítődési pont.")

63

A keresleti görbe eltolódásai

változás a vevők elkölthető jövedelmében változás más jószágok árában változás az ízlésben és a divatban hirdetés, reklám hatása hitelben, részletre történő vásárlás lehetősége változás a népesség számában

64

Árrugalmassági mutató

A középponti formula: p0: kezdeti ár q0:kezdeti árhoz tartozó keresett mennyiség p1: megváltozott ár q1: ehhez tartozó keresett mennyiség

65

A kereslet árrugalmassága

teljesen rugalmatlan Ep=0 Rugalmatlan 0<Ep<1 egységnyi árrugalmasságú Ep=1 Rugalmas Ep>1 végtelenül vagy tökéletesen rugalmas Ep= végtelen

66

Árrugalmas kereslet P Q D 200 160 100 180

67

Árrugalmatlan kereslet

P 140 100 D 200 220 Q

68

Kínálati függvény A piaci árak és a termelők által eladni kívánt jószágmennyiség közötti kapcsolat S= f (P,E) S – kínálat nagysága (supply) P – ár (price) E – egyéb tényezők

S – kínálat nagysága (supply) P – ár (price) E – egyéb tényezők.")

69

A kínálati görbe Ár Supply Mennyiség

70

Az inverz kínálati függvény

Adott nagyságú kínálatot milyen áron hajlandók előállítani az eladók P S 15 Q

71

A kínálati görbe eltolódásai

Időjárás hatása Technikai haladás Változások a termelési tényezők áraiban Más javak árváltozásai Az adók és a termelési támogatások

72

A kínálat árrugalmassága

Kínálat százalékos változása Ár százalékos változása

73

A kínálat rugalmassága és az idő szerepe

nagyon rövid vagy piaci időtáv rövid táv hosszú táv nagyon hosszú táv P S S P P S Q Q Q

74

Marshall-kereszt A piac modellje: a keresleti és kínálati függvény egy koordináta rendszerben ábrázolva – Marshall-kereszt Price Supply Demand Quantity

75

Alfred Marshall ( ) Marshall fogalmazta meg a mai egyensúlyelmélet alapelemeit, megalapozta a napjaink mikroökonómiájában is uralkodó elemzési elveket. A XX. századi közgazdaságtan több kiváló képviselőjét is tanította. 1890. Principles of Economics

76

A modell feltevései a keresleti függvény a kínálati függvény

az ár úgy alakul, hogy

77

Egy konkrét számpélda Y és Pinput adottságok a keresleti függvény

a kínálati függvény

78

Az egyensúlyi ár és mennyiség meghatározása

P 60 S Pe = ? D 15 Qe = ? 300 Q

79

Egyensúly és egyensúlytalanság 1.

P 60 S túlkínálat 35 30 D 15 125 150 200 300 Q

80

Egyensúly és egyensúlytalanság 2.

P 60 S 30 20 D 15 túlkereslet 50 150 200 300 Q

81

Az adottságok változásának hatása

A fogyasztók jövedelme (Y) nő a kereslet nő Az inputok ára (Pinput) emelkedik a kínálat csökken P D’ D Q S’ P S Q

nő a kereslet nő. Az inputok ára (Pinput) emelkedik a kínálat csökken. P. D’ D. Q. S’ P. S. Q.")

82

Az egyensúlyi ár és mennyiség változása 1.

Hogyan alakul az egyensúly, ha a fogyasztók jövedelme ceteris paribus nő? P S Pe1 Pe0 D’ D Qe0 Qe1 Q

83

Az egyensúlyi ár és mennyiség változása

Hogyan alakul az egyensúly, ha az inputok ára ceteris paribus nő? S’ P S Pe1 Pe0 D Qe1 Qe0 Q

84

Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

85

Az idő szerepe a piaci folyamatokban

Nagyon rövid időtáv: termelés nem tud reagálni külső eseményekre Rövid táv: a termelési erőforrások közül legalább egynek a mennyisége megváltoztatható Hosszú táv: valamennyi erőforrás mennyisége megváltoztatható Nagyon hosszú táv: lehetőség van a korábbinál minőségileg fejlettebb technológia alkalmazására

86

Piaci formák, piaci szerkezetek

tökéletes verseny nagyszámú eladó és vevő az ár adottság be- és kilépés szabad homogén termék tökéletes informáltság tiszta monopólium - monopszónia oligopólium monopolisztikus verseny

87

Monopolisztikus verseny

viszonylag sok vállalat, de nem elhanyagolható piaci részesedéssel differenciált termékek, márkahűség be- és kilépés szabad, adminisztratív korlát nincs nincs összejátszás a vállalatok között

88

A mikroökonómia tárgya

px Sx FOGYASZTÁSELMÉLET TERMELÉSELMÉLET Dx fogyasztási javak piaca Dx, Dy x Sx, Sy háztartás(ok) (fogyasztók) vállalat(ok) (termelők) pL LS LD termelési tényezők piaca L LD, KD LS, KS

(fogyasztók) vállalat(ok) (termelők) pL. LS. LD. termelési. tényezők piaca. L. LD, KD. LS, KS.")

89

A tőkepiac A tőke legtágabb értelmezése: olyan vagyontárgy, amely potenciális jövedelemtermelő képességgel rendelkezik. reáltőke: a termelésben felhasznált gép, berendezés, épület, jármű stb. (az árupiac része) pénztőke: pénzügyi eszközökbe történő befektetés (ez is reáltőkévé változik, vagy fogyasztást finanszíroz?) humán tőke: a humán tőkébe való befektetés sajátos szolgáltatások piacán valósul meg

pénztőke: pénzügyi eszközökbe történő befektetés (ez is reáltőkévé változik, vagy fogyasztást finanszíroz ) humán tőke: a humán tőkébe való befektetés sajátos szolgáltatások piacán valósul meg.")

90

Tőkepiac II Befektetés: pénzösszeg végleges vagy ideiglenes átengedése jövőbeli jövedelemszerzés céljából. Pénzügyi eszközök jövedelemmel és/vagy vagyonnal szembeni követelést testesítenek meg, valamilyen dokumentum (elismervény, szerződés, kötvény vagy számlakövetelés) formájában.

formájában.")

91

A pénzügyi eszközök három csoportja

rövid lejáratú pénzügyi eszközök piaca, pénzpiac (1 évnél rövidebb lejárat) hosszú lejáratú (1 évnél hosszabb) pénzügyi eszközök, tőkepiac külföldi pénzeszközök adásvétele, devizapiac Pénzt cserélnek pénzre – különböző időbeli pénzeket (!) és különböző valutákat

hosszú lejáratú (1 évnél hosszabb) pénzügyi eszközök, tőkepiac. külföldi pénzeszközök adásvétele, devizapiac. Pénzt cserélnek pénzre – különböző időbeli pénzeket (!) és különböző valutákat.")

92

A tőkepiac szereplői Háztartások Vállalatok Állam

Pénzügyi közvetítők (pénzintézetek)

")

93

Tőkepiaci alapfogalmak

Kamat: kölcsönadott pénz használati díja, a pénztőke ára. A kamat mindig meghatározott időszakra fizetendő díj. Kamatláb: a kamat a kölcsönadott összeg százalékában kifejezve

94

Nominális és reálkamatláb

lekötött bankbetét 10,8%-os éves kamat (i = 0,108) várt inflációs ráta 5,5% (π = 0,055) a nominális kamatláb (i) és a reálkamatláb (r) közötti összefüggés r= 5,02%

várt inflációs ráta 5,5% (π = 0,055) a nominális kamatláb (i) és a reálkamatláb (r) közötti összefüggés. r= 5,02%")

95

Hozam A befektetésből kapott, ill. várható pénzösszeg (kamat, osztalék, árfolyamnyereség….) Nettó hozam: bruttó hozam – költségek (adó, ügynöki jutalék…) Hozadéki ráta: hozam/befektetés Piaci kamatláb: befektetések átlagos hozadéki rátája (átlagos kamatláb)

Hozadéki ráta: hozam/befektetés. Piaci kamatláb: befektetések átlagos hozadéki rátája (átlagos kamatláb)")

96

Névérték, árfolyam, lejárat

Névérték: az a pénzösszeg, amit az értékpapíron feltüntetnek Árfolyam: az értékpapír piaci ára Lejárat: az az időpont ameddig a kötelezettséget teljesíteni kell Futamidő: az értékpapír lejáratáig hátralévő idő

97

Kockázat, likviditás Befektetés kockázatos, ha fennáll annak a veszélye, hogy a befektetett pénzt teljesen vagy részlegesen nem kapjuk vissza. Az értékpapírok kockázatával arányosnak kell lenni a hozamnak A likviditás azt fejezi ki, hogy a pénzügyi eszközt milyen gyorsan és milyen költséggel lehet pénzzé tenni.

98

Részvény A részvényes a részvény névértékének megfelelően résztulajdonosa a részvényt kibocsátó vállalatnak. A részvényes tulajdona alapján részesedik a vállalat nyereségéből, osztalék formájában. Osztalékráta: a kifizetett osztalék és a névérték aránya A részvénynek nincs sem lejárata sem futamideje

99

Részvény hozama Két részből áll: osztalék, árfolyamnyereség

Árfolyamnyereség akkor keletkezik, ha a részvényt a vételárnál magasabb árért lehet eladni.

100

Kötvény Hitelviszonyt megtestesítő értékpapír, amelynek kibocsátója kötelezettséget vállal arra, hogy a lejáratkor, illetve a lejáratig a névértéknek megfelelő összeget kamatokkal együtt megfizeti.

101

Háztartás Természetes személyek kis csoportja, akik közös fedél alatt élnek, és akik jövedelmüket, vagyonukat részben vagy egészben közösen kezelik, továbbá bizonyos javakat és szolgáltatásokat együtt fogyasztanak, illetve vesznek igénybe.

102

Háztartás, mint döntéshozó egység

Fogyasztói döntések Tényezőkínálati döntések Vagyontartási döntések Döntéseket befolyásoló tényezők: Kormegoszlás, nemek közötti arány, jövedelemeloszlás, jövedelem színvonal

103

A háztartás fogyasztása

A fogyasztás a szükségletkielégítés folyamata. Az adott időszakban fizikai formájában is elhasználódott javak a háztartás adott időszaki fogyasztását jelentik.

104

A háztartás vagyona 1. Tartós javak

tartós fogyasztási cikkek, ingatlanok, nemesfémek, műtárgyak 2. Befektetett eszközök tartós betétek, vagyoni értékű szerződések, értékpapírok, üzletrészek 3. Pénzeszközök

105

A háztartás jövedelme Az a maximális pénzösszeg, amelyet egy időszak alatt fogyasztásra költhetne úgy, hogy az időszak elején és az időszak végén meglévő vagyonának értéke ne változzon. A megtakarítás egy időszak jövedelmeinek és az időszak fogyasztásának a különbsége.

106

A háztartás bevételei Bérek Transzferek

Tőkehozamok (felosztott nyereség, kötvénykamatok, bankkamatok) Portfólióátrendezésből eredő pénzbevételek (vagyontárgyak értékesítése, tőkekivonás, hitelfelvétel) Egyéb bevételek

Portfólióátrendezésből eredő pénzbevételek (vagyontárgyak értékesítése, tőkekivonás, hitelfelvétel) Egyéb bevételek.")

107

Bevételek felhasználási lehetőségei

Javak és szolgáltatások vásárlása Befektetések (üzletrész szerzés, értékpapírvásárlás, betételhelyezés, tartós javak vásárlása, hitelnyújtás) Adósságszolgálat (fizetett törlesztő részletek és kamatok összege) Pénztartalékok növelése

Adósságszolgálat (fizetett törlesztő részletek és kamatok összege) Pénztartalékok növelése.")

108

Összegfüggések A pénzbevétel azon része, amelyik nem vagyonértékesítésből származik, jövedelem, mert ezeket a bevételeket úgy lehet elfogyasztani, hogy nem változik a vagyon nagysága. Az adott időszak teljes pénzbevétele = Jövedelem + Vagyonértékesítésből származó bevétel

109

Összefüggések Jövedelem = Fogyasztás + Megtakarítás = (nem tartós javak fogyasztása + tartós javak fogyasztásának pénzértéke) + (tartós javak értékének el nem fogyasztott része + befektetett eszközök növelése + pénztartalékok növelése)

+ (tartós javak értékének el nem fogyasztott része + befektetett eszközök növelése + pénztartalékok növelése)")

110

Hasznosság Valamilyen jószág vagy szolgáltatás hasznos tulajdonságainak összessége, illetve az a kielégültségi érzés, amelyet a jószág elfogyasztásakor a fogyasztó érez Az összhaszon egy jószágkészletnek tulajdonított, illetve annak elfogyasztásával nyert hasznosságérzet.

111

Határhaszon, fogyasztói racionaltás

Határhaszon az összhaszon változása, ha a fogyasztó egy pótlólagos egységgel növeli fogyasztását az adott termékből. A fogyasztói racionalitás azt jelenti, hogy a fogyasztó szükségleteinek maximális kielégítésére, maximális hasznosságra törekszik.

112

Példa a hasznosságelmélethez

113

Példa a hasznosságelmélethez

I: rendelkezésre álló pénzösszeg MU: határhaszon (marginal utility)

")

114

Fogyasztói optimum A fogyasztói optimum feltétele, hogy az árarányok megegyezzenek a határhaszon arányokkal, tehát a pénzegységre eső határhasznok megegyeznek.

115

Teljes haszon függvény

116

Határhaszonfüggvény

117

Jószágtér, közömbösségi térkép

y Jól viselkedő közömbösségi görbék: - konvexek, korlátozott helyettesítőség - nem metszhetik és érinthetik egymást A 6 B 2 U1 U0 x 1 5

118

Költségvetési halmaz, költségvetési egyenes

x az árváltozás hatása a jövedelemváltozás hatása

119

Az optimális választás

y yopt U1 U0 xopt x

120

A munkavállalói döntés

munkaidő, szabadidő órabér, napi bérjövedelem az életminőség közömbösségi görbéi az életminőség ráfordítási korlátja, költségvetési egyenese az optimális választás, egyéni munkakínálat

121

Az életminőség közömbösségi görbéi

Forrás: Solt [2001] 187. old.

122

Az életminőség költségvetési egyenese

Forrás: Kopányi [1993] 377. old.

123

Az optimális választás és az egyéni munkakínálati függvény

Forrás: Kopányi [1993] 378. old. 60000 2500 48000 2000 36000 1500 24000 1000 12000 500

124

A pénz időértéke csak az azonos időpontra átszámított pénzek hasonlíthatók össze jelenérték (Present Value, PV): egy jövőben esedékes pénzérték mai, jelenbeli értéke jövőérték (Future Value, FV): kamatokkal megnövekedett összege egy jelenbeli pénzösszegnek

: egy jövőben esedékes pénzérték mai, jelenbeli értéke. jövőérték (Future Value, FV): kamatokkal megnövekedett összege egy jelenbeli pénzösszegnek.")

125

Jövőérték 1 2 t Pl.: Ft-ot 10,8%-os éves kamattal 3 évre lekötünk. Mekkora lesz a lekötött betétszámlánk egyenlege a 3. év végén?

126

Jelenérték t 1 2 PV

127

Üzleti szervezetek célja

Eredménycentrikus nyereségorientált gazdálkodás, Tulajdonos érdekek és elvárások megvalósítása.

128

Üzleti szervezetek helye és funkciói a gazdaságban és a társadalomban

– termelést követő kibocsátási funkció, – kereskedelmi, értékesítési funkció, – készletezési funkció, – innovációs funkció, – tárgy erőforrás gazdálkodási funkció.

129

Az üzleti szervezetek szereplői

Belső: tulajdonosok, menedzserek, munkavállalók. Külső: gazdasági környezet, technológiai környezet, jogi környezet, ökológiai környezet, kormányzati politikai környezet, önkormányzati környezet, vevők, szállítók, konkurensek, befektetők, hitelezők, munkavállalók érdekképviseletei.

130

Üzleti szervezetek osztályozása

– tulajdon forma (magán, állami) – alapvető cél (Kft., Kht.) – működési cél (szolgáltató, stb.) – struktúra (divízió, mátrix) – piaci típusok (árupiac, pénzpiac, stb.) – szervezeti forma (Bt., Kft., Rt.)

– alapvető cél (Kft., Kht.) – működési cél (szolgáltató, stb.) – struktúra (divízió, mátrix) – piaci típusok (árupiac, pénzpiac, stb.) – szervezeti forma (Bt., Kft., Rt.)")

132

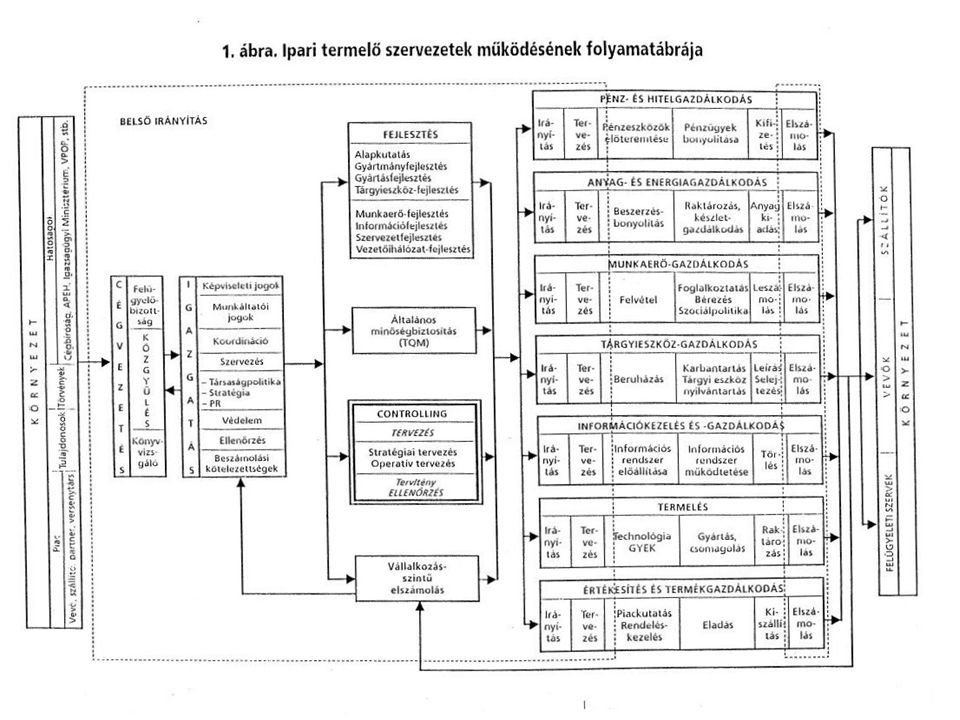

KÖRNYEZET – Tulajdonosok, törvények – Cégbíróság, APEH,

– Vevő, szállító, partner, versenytárs – Tulajdonosok, törvények – Cégbíróság, APEH, Igazságügyi Minisztérium, VPOP, stb.

133

Beszámolási kötelezettségek

CÉGVEZETÉS Felügyelő Bizottság Könyvvizsgáló Közgyűlés IGAZGATÁS Képviseleti jogok Munkáltatói jogok Koordináció Szervezés Társadalompolitika, Stratégia, PR Ellenőrzés Beszámolási kötelezettségek

134

FEJLESZTÉS Alapkutatás Gyártmányfejlesztés Gyártásfejlesztés

Tárgyieszköz-fejlesztés Munkaerő-fejlesztés Információ-fejlesztés Szervezetfejlesztés Vezetőihálózat-fejlesztés

135

Általános minőségbiztosítás (TQM)

CONTROLLING TERVEZÉS Stratégiai tervezés Operatív tervezés Terv tény ELLENŐRZÉS

136

PÉNZ- ÉS HITELGAZDÁLKODÁS ANYAG- ÉS ENERGIAGAZDÁLKODÁS

MUNKAERŐ-GAZDÁLKODÁS TÁRGYIESZKÖZ-GAZDÁLKODÁS INFORMÁCIÓKEZELÉS ÉS –GAZDÁLKODÁS TERMELÉS ÉRTÉKESÍTÉS ÉS TERMÉKGAZDÁLKODÁS

137

A számvitel A számvitel a gazdálkodási folyamatok, a gazdasági események megfigyelését, mérését, feljegyzését, előre kialakított rendszerbe való feldolgozását, ellenőrzését, elemzését, és a megfelelő információs outputok előállítását jelenti.

138

A számvitel területei:

bizonylati rend, könyvvitel, beszámolás, könyvvizsgálat letétbe helyezés és közzététel.

139

Könyvvitel Olyan nyilvántartási rendszer, amely bizonylatok alapján folyamatosan rögzíti a gazdasági eseményeket, amelyek a gazdálkodói szervezet vagyonában (nagyságban, szerkezetében) változást idéznek elő.

változást idéznek elő.")

140

A vagyon fogalma, számviteli szemlélete

„Mi az?” „Miből, honnan származik? Eszközök („mi a rendeltetésük?”) Források („miből finanszírozták?”) A vagyon értelmezése mindig egy adott időpontra vonatkozik, így a vagyon statikus mérőszám, állapotot tükröz.

Források („miből finanszírozták ) A vagyon értelmezése mindig egy adott időpontra vonatkozik, így a vagyon statikus mérőszám, állapotot tükröz.")

141

Eszközök, források Ha a vállalkozás vagyonát a gazdálkodásban, az újratermelésben betöltött funkciója szerint tartjuk nyilván, akkor eszközökről (idegen szóval aktívák) beszélünk. Ha a vállalkozás vagyonát a származása, az eredete szerint tartjuk nyilván, akkor forrásokról (idegen szóval passzívák) beszélünk.

beszélünk. Ha a vállalkozás vagyonát a származása, az eredete szerint tartjuk nyilván, akkor forrásokról (idegen szóval passzívák) beszélünk.")

142

Leltár Olyan részletes vagyoni kimutatás, amely a vállalkozás eszközeit és forrásait fajtánként mennyiségben, minőségben és értékben mutatja ki egy adott időpontban. Nyitó leltár Záró leltár

143

A leltározás célja: Mérleg valódiságának biztosítása,

A könyvelés, illetve nyilvántartások helyességének ellenőrzése, A vállalkozói tulajdon védelme az anyagi felelősök elszámoltatása, A csökkent értékű készletek, valamint a használaton kívüli eszközök feltárása.

144

Leltár A leltárban nem lehet saját tulajdonként felvenni

a bérelt vagy kölcsönvett, az eladott, de el nem szállított, a vállalkozásnál tárolt idegen tulajdonú eszközöket. A mérleg és a leltár fordulónapja csak azonos lehet.

145

Könyvviteli mérleg Olyan számviteli okmány, amely egy adott időpontra vonatkozóan mutatja be a vállalat eszközeit és forrásait pénzértékben, összevontan.

146

Eszközök A. Befektetett eszközök B. Forgóeszközök I. Készletek

I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénz- ügyi eszközök B. Forgóeszközök I. Készletek II. Követelések II. Értékpapírok IV. Pénzeszközök C. Aktív időbeli elhatárolások

147

Források E. Céltartalék D. Saját tőke F. Kötelezettségek

I. Hátrasorolt kötelezettségek II. Hosszú lejáratú kötelezettségek III. Rövid lejáratú kötelezettségek G. Passzív időbeli elhatárolások D. Saját tőke I. Jegyzett tőke II. Jegyzett, de be nem fizetett tőke (-) III. Tőketartalék IV. Eredménytartalék V. Lekötött tartalék VI. Értékelési tartalék VII. Mérleg szerinti ered- mény

III. Tőketartalék. IV. Eredménytartalék. V. Lekötött tartalék. VI. Értékelési tartalék. VII. Mérleg szerinti ered- mény.")

148

Mérlegegyezőség elve Összes eszközérték = Összes forrásérték

149

Az eszközök csoportosítása

A. Befektetett eszközök: olyan eszközök, amelyek a vállalkozási tevékenységet tartósan, várhatóan egy évnél hosszabb ideig szolgálják. I. Immateriális javak: nem anyagi javak, pl. bérleti jog, névhasználati jog, szellemi termékek, üzleti vagy cégérték.

150

Befektetett eszközök II. Tárgyi eszközök: több mint egy évig közvetlenül vagy közvetetten szolgálják a vállalkozás tevékenységét. – földterület, telek, erdő, ültetvény, épület, építmény, bánya. – gépek, felszerelések, járművek. – tenyészállatok.

151

Befektetett eszközök III. Befektetett pénzügyi eszközök: más piaci szereplőhöz azzal a céllal kihelyezett eszközök, hogy onnan tartós jövedelemre, befolyásolási, irányítási, ellenőrzési lehetőséget érjen el.

152

B. Forgóeszközök Jellemzően egy termelési ciklusban vesznek részt, egy évnél nem hosszabb ideig szolgálják a vállalkozás tevékenységét. I. Készletek: vásárolt és saját termelésű készletek. – anyagok, – áruk, – saját termelésű készletek, – fékész termékek, – növendék-, hízó- és egyéb állatok, – késztermékek.

153

Forgóeszközök II. Követelések: áruszállításból és szolgáltatásból (vevők). III. Forgóeszközként kezelt értékpapírok: Valamilyen vagyonnal kapcsolatos jogot megtestesítő forgalomképes okiratok, amelyek nélkül a jogot sem gyakorolni, sem átruházni nem lehet. IV. Pénzeszközök: – készpénz, csekk, bankszámlapénz.

154

Források csoportosítása

D. Saját tőke: a tulajdonosok (alapítók) milyen összeget bocsátottak véglegesen a vállalkozás rendelkezésére. A vállalkozás működése során ezt az összeget gyarapította, vagy részben vagy egészben felélte-e. I. Jegyzett tőke A cégbíróságon bejegyzett tőke.

milyen összeget bocsátottak véglegesen a vállalkozás rendelkezésére. A vállalkozás működése során ezt az összeget gyarapította, vagy részben vagy egészben felélte-e. I. Jegyzett tőke. A cégbíróságon bejegyzett tőke.")

155

D. Saját tőke II. Jegyzett, de még be nem fizetett tőke

A tulajdonosok még nem bocsátottak a vállalkozás rendelkezésére. III. Tőketartalék A jegyzett tőkén felüli befizetések a tulajdonosok részéről. IV. Eredménytartalék Mérleg szerinti eredményéből képződik.

156

D. Saját tőke V. Lekötött tartalék

Tőketartalékból, eredménytartalékból, a tulajdonosok által befizetett összegek. VI. Értékelési tartalék Értékhelyesbítés VII. Mérleg szerinti eredmény

157

F. Kötelezettségek Az idegen forrásokat a számvitelben kötelezettségeknek nevezzük. Hátrasorolt kötelezettségek Hosszú lejáratú kötelezettségeket a kedvezményezettek szerződnek, hogy 5 évnél hosszabb ideig azt nem követelik. Hosszú lejáratú kötelezettségek Beruházási és fejlesztési hitelek, Kötvénykibocsátás. Rövid lejáratú kötelezettségek A vállalkozás egy évnél nem hosszabb lejáratú tartozásai.

158

A könyvelés alapjai Gazdasági eseménynek (műveletnek) nevezzük azt a történést, amely a vállalkozás eszközeinek, forrásainak értékét, összetételét megváltoztatja. A gazdasági eseménynek mérhetőnek, értékben kifejezettnek, bizonylattal igazoltnak kell lennie.

nevezzük azt a történést, amely a vállalkozás eszközeinek, forrásainak értékét, összetételét megváltoztatja. A gazdasági eseménynek mérhetőnek, értékben kifejezettnek, bizonylattal igazoltnak kell lennie.")

159

Szabályszerű bizonylat

amely a gazdasági eseményre vonatkozóan rögzítendő adatokat a valóságnak megfelelően, hiánytalanul tartalmazza, amely megfelel az alaki előírásoknak, amelyet – hiba esetén – előírás szerint javítottak.

160

A szigorú számadási kötelezettség alá vont nyomtatványok

Sorszám, elismervény ellenében kell átadni, illetve átvenni. Felhasználásáról nyilvántartást kell vezetni.

161

Az áfa a könyvvitelben Az áfa egy olyan hozzáadott érték típusú, forgalomhoz kötődő (és nem jövedelemhez!) adó, amelynek befizetői (a költségvetésbe) a gazdálkodók és a tényleges teherviselő a végső fogyasztó.

adó, amelynek befizetői (a költségvetésbe) a gazdálkodók és a tényleges teherviselő a végső fogyasztó.")

162

Költség és eredmény Egy vállalkozás eredménye (profitja) a bevételek (hozamok) és a költségek (ráfordítások) különbségeként adódik.

a bevételek (hozamok) és a költségek (ráfordítások) különbségeként adódik.")

163

Költség A számvitelben a gazdálkodási, termelési tevékenység érdekében felmerült erőforrás (élő- és holtmunka) –felhasználás pénzben kifejezett értékét költségnek nevezzük. Költségnemek: – anyag jellegű költségek, – személy jellegű költségek, – értékcsökkenési leírási költség. Költségviselő Költséghely

–felhasználás pénzben kifejezett értékét költségnek nevezzük. Költségnemek: – anyag jellegű költségek, – személy jellegű költségek, – értékcsökkenési leírási költség. Költségviselő. Költséghely.")

164

Fel nem osztott költség

az általános költségeknek az a része, amely az egyes tevékenységre, termékre felosztásra nem kerül, és emiatt egy-egy időszak eredményét (terheli) csökkenti.

csökkenti.")

165

Költségek típusai Degresszív A bankszámlapénz mennyisége és a bankköltség. Progresszív Túlóra miatti többletteljesítmény és túlóradíj viszonya. A proporcionális költségeknél a költség és volumen növekedési üteme megegyezik (például az alapanyag-felhasználás).

.")

166

Eredmény-alapfogalmak

Az eredmény – vállalati szinten értelmezve – egy adott időszak hozamainak és ráfordításainak a különbsége. Az eredménykimutatás olyan számviteli okmány, amely egy adott időszakra vonatkozóan előre meg-határozott szerkezetben összevontan és pénzértékben tartalmazza a vállalkozás (vállalat) hozamait és ráfordításait, valamint az ezek különbségeként képződő eredményt.

hozamait és ráfordításait, valamint az ezek különbségeként képződő eredményt.")

167

Eredménykimutatás Értékesítés nettó árbevétele

Aktivált saját teljesítmények értéke Egyéb bevételek Anyag jellegű ráfordítások Személyi jellegű ráfordítások Értékcsökkenési leírás Egyéb ráfordítások A. Üzemi (üzleti) tevékenység eredménye (I+II+III-IV-V-VI-VII)

tevékenység eredménye (I+II+III-IV-V-VI-VII)")

168

Eredménykimutatás II. VIII.Pénzügyi műveletek bevételei

IX. Pénzügyi műveletek ráfordításai B. Pénzügyi műveletek eredménye (VIII-IX) C. Szokásos vállalkozási eredmény (A+B) X. Rendkívüli bevételek XI. Rendkívüli ráfordítások D. Rendkívüli eredmény (X-XI) E. Adózás előtti eredmény (C+D) XII. Adófizetési kötelezettség

C. Szokásos vállalkozási eredmény (A+B) X. Rendkívüli bevételek. XI. Rendkívüli ráfordítások. D. Rendkívüli eredmény (X-XI) E. Adózás előtti eredmény (C+D) XII. Adófizetési kötelezettség.")

169

Eredménykimutatás III.

F. Adózott eredmény (E-XII) 22. Eredménytartalék igénybevétele osztalékra, részesedésre 23. Jóváhagyott osztalék, részesedés G. Mérleg szerinti eredmény (F+22-23)

22. Eredménytartalék igénybevétele osztalékra, részesedésre. 23. Jóváhagyott osztalék, részesedés. G. Mérleg szerinti eredmény (F+22-23)")

170

Számlatükör Tartalmazza a vállalkozásnál használt összes számla számát és megnevezését. Pl szám jelzi, hogy 1 befektetett eszköz 12 azon belül tárgyi eszköz 121 azon belül ingatlan azon belül épület azon belül raktárépület

171

Az ideális cég gazdasági paraméterei

Számviteli optimum Pénzügyi optimum Piaci optimum Humánerőforrás-gazdálkodás Kutatás- fejlesztés aránya

172

Számviteli optimum a gazdálkodásban

Saját tőke>> jegyzettőke, Eredmény kimutatás

173

Pénzügyi folyamatok optimális helyzete

Szállító állomány>> vevő állomány Betét állomány>> hitelállomány Szállító állomány fizetési határideje>> vevő állomány fizetési határideje

174

Piaci optimum Keresleti termék a kibocsátás oldalon

Kínálati termék a szállítói oldalon Vezető termék a piacon Készáru-készlet alakulása

175

Humánerőforrás-gazdálkodás optimális helyzete

Bér- és egyéb juttatások folyamatos növekedése Munkaerő-felvétel, „bekerülési szándék” Folyamatos szakmai továbbképzés

176

Kutatás- fejlesztés optimális aránya

Életgörbék érintőjének meredeksége

177

A cég rövidtávú válságjelei

1. Számviteli 2. Pénzügyi 3. Piaci 4. Humánerőforrás 5. Kutatásfejlesztés

178

Rövidtávú számviteli válságjelek

– Üzemi tevékenység eredménye negatív – Pénzügyi műveletek egyenlete negatív – Rendkívüli ráfordítások egyenlege negatív – Adózás előtti eredmény negatív – Saját tőke ≤ jegyzettőke

179

Rövidtávú pénzügyi válságjelek I.

Pénzbeáramlás ≤ pénzkiáramlás. Eladósodottság → fizetésképtelenség. Fizetésképtelenség: – folyószámla – vevőszállító egyenleg – ÁFA egyenleg – pénztár – hitelbetét egyenleg Teljes eladósodottság, részleges eladósodottság.

180

Rövidtávú pénzügyi válságjelek II.

Szállítói sorrend: – munkabér – APEH, TB, VPOP, stb (pályázatok) – szállítók – rugalmas, rugalmatlan

– szállítók – rugalmas, rugalmatlan.")

181

Rövidtávú piaci válságjelek

– Készáru készlet emelkedik – Minőség romlik – Piaci részesedés csökken – Értékesítési ár csökken – Vevőállomány emelkedik – Szállítóállomány csökken (készpénzes vásárlás)

")

182

Rövidtávú humán gazdálkodási válságjelek

– Bérfejlesztés mértékének csökkenése – Szociális juttatások csökkenése

183

Rövidtávú kutatás-fejlesztési válságjelek

– Források csökkenése – Életgörbék érintőjének meredeksége stagnál

184

A cég hosszútávú válságjelei

1. Számviteli 2. Pénzügyi 3. Piaci 4. Humánerőforrás 5. Kutatásfejlesztés

185

Hosszútávú számviteli válságjelek

– Saját tőke ≪ jegyzettőke – 50% → fizetésképtelenség – Tartós veszteség (mérleg) – Vagyon vesztés

– Vagyon vesztés.")

186

Hosszútávú pénzügyi válságjelek

– Szállító ≫ vevő (nem fizetünk) – Hitelek átütemezési kérelme – Eladósodottság ≫ tőke – Több folyószámla – Köztartozások átütemezési kérelme

– Hitelek átütemezési kérelme. – Eladósodottság ≫ tőke. – Több folyószámla. – Köztartozások átütemezési kérelme.")

187

Hosszútávú piaci válságjelek

– Romló pozíciók (kiszorul a piacról) – Minőségcsökkenés – Áremelkedés – Paritás – Konkurencia – Értékesítési nehézségek

– Minőségcsökkenés. – Áremelkedés. – Paritás. – Konkurencia. – Értékesítési nehézségek.")

188

Hosszútávú humán gazdálkodási válságjelek

– Elbocsátások – Szociális juttatások csökkenése – Vezetők menekülnek

189

Hosszútávú kutatás-fejlesztési válságjelek

– Túlélés

190

Válságkezelési lehetőségek

191

Előfeltételek tulajdonos szándéka válság okainak pontos ismerete

ágazati vagy nemzetgazdasági konjunktúra múltbéli terhek elengedése válság kevés okból adódjon

192

I. Eszközértékesítés Felszámolás alatt a cég működik vagy sem

Termelő, nem termelő egységek osztályozása Nem termelő egységek értékesítése (szociális intézmények, raktár, iroda) Értékesítés, de milyen áron? – könyv szerinti érték – megtérülési ár – anyag ár – menekülési ár – spekulációs ár – viszonyítási ár

Értékesítés, de milyen áron – könyv szerinti érték. – megtérülési ár. – anyag ár. – menekülési ár. – spekulációs ár. – viszonyítási ár.")

193

I. Eszközértékesítés (2)

Készletértékesítés – elfekvő – értékesíthető – feldolgozott vagy alapanyag – szavatosság – környezetszennyezés

194

II. Vezetők megválasztása

Elszántság Pozitív gondolkodás Szakmai és piaci jártasság Kezdeményező kézség KKK H B K O SZ L B

195

III. Pénzügyi ellenőrzés

Szállító-vevő állomány felülvizsgálata időben és értékben Hitelek, kötelezettségek átütemezése kedvezőbb feltételek igénybevétele

196

IV. Költségcsökkentés Költségnemi kontrol Költséghelyi összevetés

Költségviselői teher elemzés Fajlagos költségelemzés Outsourcing

197

V. Adósság elemzés Faktorálás Lízing Adósság átütemezése

198

VI. Marketing Piaci viszonyok elemzése szállítói-vevői oldalon egyaránt Kampány

199

VII. Szerkezet átalakítás

Vállalati struktúra átalakítás a piaci viszonyok igényeinek megfelelően (centralizáció, integráció, párhuzamosságok, stb.)

")

200

VIII. Beolvadás Beolvadás más vállalatba Kapcsolat a konkurenciával

201

IX. Beruházás

208

Az üzleti terv szerkezete és felépítése

209

Az üzleti terv fogalma Az üzleti terv a vállalkozás átfogó, minden üzleti szempontból figyelembe vevő leírása, amely a vállalkozás reális, biztos alapokon történő elindítását és/vagy tevékenységének sikeres folytatását esetleg módosítását szolgálja. Egyéni vállalkozásnak azt a gazdasági tevékenységet nevezzük, amelyet egy természetes személy folytat jövedelemszerzés céljából.

210

Az üzleti terv fogalma Társaságnak nevezzük a gazdálkodó alanyok közötti olyan érdekközösségi kapcsolatot, amely szervező jellegű szerződés keretében gazdasági vállalkozásra, illetőleg koordinációra irányul, viszonylag önálló szervezeti és ügyviteli mechanizmust kialakítva. Az önálló jogi személyiségű vállalkozások felelőssége korlátozott, a tagok anyagi felelőssége a a társaságba bevitt vagyonra korlátozódik, a társaság vagyona a tagok vagyonától elkülönül (pl. korlátolt felelősségű társaság, részvénytársaság).

.")

211

Az üzleti terv fogalma A nem önálló jogi személyiségű vállalkozások tagjainak felelőssége korlátlan, mert a társaság vagyona a tulajdonosok személyes vagyonától nem különül el. A társaság önálló szervezettel nem rendelkezik, a döntéseket a tulajdonosok hozzák, az irányítás, döntés a tulajdonosok személyéhez kötött.

212

Mikor készítsünk üzleti tervet:

új vállalkozás indításakor új tevékenység beindításakor hitelfelvételnél csődeljárás során reorganizáció esetében.

213

Javasolt fejezetek Tömör összefoglalás A külső környezet A vállalat

Fő termékek A piacok Technológia Vezetés, szervezet Pénzügyek Javaslatok Bevezetés, ellenőrzés

214

1. Tömör összefoglalás Terjedelme max. 2. oldal

Milyen üzletben veszünk részt? Mik a termékeink/szolgáltatásaink, mitől vagyunk különlegesek? Kik a vásárlóink? Milyen a pénzügyi helyzet? Mik a kilátások? Mik a valóban fontos problémáink? Milyen tények támasztják ezt alá?

215

1. Tömör összefoglalás (2)

Milyen alternatív megoldásokat javaslunk? Mekkora a kockázat, ill. a várható haszon? Milyen a megoldások prioritása? Mi ennek pénzügyi vonzata? Mikor és ki dönt a leírtak megvalósí-tásáról/elvetéséről, milyen azonnali lépések szükségesek? Ki lesz az egyszemélyi felelős? Mi a lefutás időtartama?

216

2. Külső környezet Általános kép, az iparág története, a mai helyzet, a közeljövő. Az iparág fontosabb szereplői. Belföldi/külföldi/vegyesvállalati és helyi résztvevők, ezek jellemzői. Vállalatunk relatív és abszolút súlya, iparági összehasonlító mutatói. A pénzügyi/közgazdasági környezet. Bankok, hitelezési, adózási feltételek.

217

2. Külső környezet 5. A vállalatunk megítélése és ennek okai. 6. Jogi környezet. Várható változások és ezek vállalatunkat érintő hatásai. 7. Demográfiai helyzet, munkaerő helyzet. 8. Az országos és a helyi adatok, trendek. 9. Egyéb, a vállalat számára fontos adatok és előrejelzések.

218

3. A vállalat Ki(k) volt(ak) a vállalat alapítói(i); milyen céllal alapított(ák) a céget? A vállalat története, korszakai. Történtek-e változások az eredeti célhoz képest? Mi(k) a vállalat mai üzleti célja(i)? Kik a legfontosabb beszállítóink? Kik a legfontosabb vevőink? Kik a legfontosabb konkurenseink?

a vállalat mai üzleti célja(i) Kik a legfontosabb beszállítóink Kik a legfontosabb vevőink Kik a legfontosabb konkurenseink")

219

3. A vállalat (2) 5. Mi a vállalatunk sikerének titka? Miért tőlünk, és nem mástól vásárolnak vevőink? 6. Milyen éves növekedés volt jellemző a vállalatunkra, milyen előrejelzés fogadható el a jövőre? 7. Tudjuk-e milyen gondokkal kell szembenéznünk ma és a jövőben? 8. Erősségeink/gyengeségeink a legfontosabb konkurensünkhöz képest.

220

4. Fő termékek (1) Mi(k) a vállalatunk fő terméke(i)? Milyen vásárlói igényeket elégítenek ki? Miben egyediek a termékeink? (Árban? Technológiában? Minőségben? Különlegességében? Választékban?) Milyen a vásárlói fogadtatásuk más hasonló termékekhez képest? Mi a konkurens termékek előnye, ill. hátránya a mieinkhez képest?

Milyen a vásárlói fogadtatásuk más hasonló termékekhez képest Mi a konkurens termékek előnye, ill. hátránya a mieinkhez képest")

221

4. Fő termékek (2) 4. Árkérdések, pénzügyi háttér. Milyen a termékek árképzése? Milyen a forgási sebesség, készlet, pénzügyi háttér, fedezeti pont? 5. Elosztási csatornák. Nagy- és kiskereskedelmi csatornák (Belföld/export).

.")

222

5. A piacok (1) A piac leírása. Milyen a piac? (to, MFt, belföld/export) Mekkora a piac növekedése, stagnálása, csökkenése? Milyen jövő várható? Mekkora a mi piaci arányunk ma, mi várható a jövőben? A vásárlóink jellemzése. Kik a vásárlóink? (Magánszemélyek, belső továbbfelhasználók, nagy/kiskereskedők)

Mekkora a piac növekedése, stagnálása, csökkenése Milyen jövő várható Mekkora a mi piaci arányunk ma, mi várható a jövőben A vásárlóink jellemzése. Kik a vásárlóink (Magánszemélyek, belső továbbfelhasználók, nagy/kiskereskedők)")

223

5. A piacok (2) 3. Érzékenység. Mennyire érzékeny a piac/vásárlók az árakra, a minőségre, szolgáltatásokra? 4. Konkurencia. Kik a főbb konkurenseink? Mi az erősségük/gyengeségük velünk szemben? Vannak-e általánosítható vonások? 5. Piaci stratégiák. Milyen vásárlókat célzunk meg? Mekkora a célzott vásárlóerő? Hogyan különülünk el versenytársainktól? Milyen piaci stratégiát követünk?

224

6. Technológia (1) A fejezet célja az alapanyag beérkezésétől a végtermék kiszállításáig a technológia értékelése annak érdekében, hogy sikeresen és hatékonyan lehessen a piacokon megjelenni. A technológia leírása. Melyek a kulcsterületek? Hol vannak a szűk keresztmetszetek? Beszállítói követelmények. Személyi vonatkozások. Milyen munkaerő-szerkezetre van szükség? Hogyan történik a munkaerő kiválasztása?

225

6. Technológia (2) 4. Épület/infrastruktúra. Milyen háttérkörülmények szükségesek a technológia megvalósításához? Milyen fejlesztések szükségesek? 5. Technológiai gépészet. Összhangban van-e az alkalmazott technológia a termék gyártásához szükséges műszaki követelményekkel? Hogyan történnek a termék/technológiafejlesztések és beruházások?

226

7. Vezetés, szervezet (1) A mai szervezet. Milyen a mai szervezeti hierarchia? Melyek a formális (informális) csatornák a vállalaton belül? Jellemző-e a „one man show”? Kik a döntéshozók a felső 3-4 szinten? Management. Mivel foglalkozik a vállalat felső vezetése a vezetői tanácskozásokon? Alkalmaznak-e külső szakértőket? (Jogászokat, könyvszakértőket, vezetési/szervezési tanácsadókat) Milyen a vezetői információs rendszer?

csatornák a vállalaton belül Jellemző-e a „one man show Kik a döntéshozók a felső 3-4 szinten Management. Mivel foglalkozik a vállalat felső vezetése a vezetői tanácskozásokon Alkalmaznak-e külső szakértőket (Jogászokat, könyvszakértőket, vezetési/szervezési tanácsadókat) Milyen a vezetői információs rendszer")

227

7. Vezetés, szervezet (2) 3. Szervezet fejlesztés. Hogyan történik a szervezet korszerűsítése? Hogyan mentenek fel embereket? Az új vezetők kiválasztásának szempontjai?

228

8. Pénzügyek (1) A korábbi pénzügyi helyzet. Az elmúlt 3-5 év pénzügyi adatai alapján trendek a fontosabb pénzügyi mutatókról A mai pénzügyi helyzet vizsgálata Ezután kerülhet sor a különböző elemzésekre: Fix és változó költségek; – Likvid pénzeszközök (Cash flow); – Fedezeti ponti eladások;

; – Fedezeti ponti eladások;")

229

8. Pénzügyek (2) 3. Előrejelzések. Az előzőek alapján kísérletet kell tenni a rövid távú (1-3 éves) és a hosszú távú (5-10 éves) pénzügyi előjelzésekre A legkedvezőtlenebb és a legkedvezőbb változatot célszerű megbecsülni, ezek által adott sávban történhet a tervezés.

és a hosszú távú (5-10 éves) pénzügyi előjelzésekre. A legkedvezőtlenebb és a legkedvezőbb változatot célszerű megbecsülni, ezek által adott sávban történhet a tervezés.")

230

9. Javaslatok Általános javaslatok. Itt kerülnek megfogalmazásra azok a javaslatok, amelyek az üzletág vagy termékcsoport egészének stratégiai összefüggéseit érintik. A javaslatok vitára alkalmas formában kerülnek az anyagba, adatokkal. Rövid távú ajánlások. Ezekről célszerű „menüt” kiállítani a jobb áttekinthetőség érdekében. Az ajánlások az azonnali és az 1-1,5 éven belül megvalósítandó javaslatokat tartalmazzák tevékenységekre orientáltan.

231

9. Javaslatok (2) 3. Középtávú ajánlások. A 1,5-3 év időtartamban megvalósítandó ajánlások menüje és részletei. 4. Hosszabb távú ajánlások. Ugyanaz a menüs szerkezet, de 3-10 év időtartamra. 5. Az összes ajánláshoz pénzügyi terv és felelős neve tartozik.

232

10. Bevezetés, ellenőrzés (1)

A bevezetés előtt az érdekeltek bevonásával meg kell vitatni a javaslatok és ajánlatok – pénzügyi, – személyi, – határidő feltételeit, és célszerű komplett menetrendet kidolgozni a bevezetéshez. 2. A menetrendben a „mérföldkövek” pontjait kell megjelölni. Ezek lehetnek egyben döntési csomópontok is.

233

10. Bevezetés, ellenőrzés (2)

3. Lehetőséget kell adni a visszacsatolásra. 4. A bevezetés pontjai mellett biztosítani kell az ellenőrzési pontokat is. Ezek az időpontok csak egyszemélyi felelőssel együtt értendők. 5. A visszacsatolás során módosításokra és aktualizálásokra is gondolni kell.

234

ÜZLETI TERV 3 millió forint 3 évre évenkénti 1 százalékos kamatcsökkentéssel 1. Év 1. hónap 2.hónap 3. hónap 4. hónap 5.hónap 6. hónap 7. hónap 8.hónap 9.hónap 10.hónap 11.hónap 12. hónap Kamatok Törlesztés 2. Év 3. Év

235

Mérlegterv Tétel Megnevezés 2005. …… 2010. A Befektetett eszközök I

Immateriális javak 1 Alapítás átszervezés aktivált értéke 2 Kísérleti fejlesztés aktivált értéke 3 Vagyoni értékű jogok 4 Szellemi termékek 5 Üzleti vagy cégérték 6 Immateriális javakra adott előlegek 7 Immateriális javak értékhelyesbítése II Tárgyi eszközök Ingatlanok és a kapcsolódó vagyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok Beruházások, felújítások Beruházásokra adott előlegek Tárgyi eszközök értékhelyesbítése

236

III Befektetett pénzügyi eszközök 1 Tartós részesedés kapcsolt vállalkozásban 2 Tartósan adott kölcsön kapcsolt vállalkozásban 3 Egyéb tartós részesedés 4 Tartósan adott kölcsön egyéb részesedési viszony álló vállalkozásban 5 Egyéb tartósan adott kölcsön 6 Tartós hitelviszonyt megtestesítő ép. 7 Befektetett pénzügyi eszközök értékhelyesbítése B Forgóeszközök I Készletek Anyagok Befejezetlen termelés és fékész termék Növendék, hízó- és egyéb állatok Késztermékek Áruk Készletekre adott előlegek

237

II Követelések 1 Vevők 2 Követelések kapcsolt vállalkozással szemben 3 Követelések egyéb részesedési viszonyban lévő vállalkozással szemben 4 Váltókövetelések 5 Egyéb követelések III Értékpapírok Részesedés kapcsolt vállalkozásban Egyéb részesedés Saját részvény, saját üzletrészek Forgatási célú hitelviszonyt megtestesítő értékpapírok IV Pénzeszközök Pénztár, csekkek Bankbetétek C Aktív időbeli elhatárolások Bevételek aktív időbeli elhatárolása Költségek, ráfordítások aktív időbeli elhatárolások Halasztott ráfordítások Eszközök összesen

238

D Saját tőke I Jegyzett tőke I/a ebből: visszavásárolt tulajdonosi részesedés névértéke II Jegyzett, de be nem fizetett tőke III Tőketartalék IV Eredménytartalék V Lekötött tartalék VI Értékelési tartalék VII Mérleg szerinti eredmény E Céltartalék 1 Céltartalék a várható kötelezettségekre 2 Céltartalék a jövőbeni kötelezettségekre 3 Egyéb céltartalékok F Kötelezettségek Hátrasorolt kötelezettségek Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben Hátrasorolt kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben

239

II Hosszú lejáratú kötelezettségek 1 Hosszú lejáratú kapott kölcsön 2 Átváltoztatható kötvények 3 Tartozások kötvénykibocsátásból 4 Beruházási és fejlesztési hitelek 5 Egyéb hosszú lejáratú hitelek 6 Tartós kötelezettségek kapcsolt vállalkozással szemben 7 Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben 8 Egyéb hosszú lejáratú kötelezettségek III Rövid lejáratú kötelezettségek Rövid lejáratú kölcsönök 1/a ebből: átváltoztatható kötvények Rövid lejáratú hitelek Vevőktől kapott előlegek Szállítók Váltótartozások Rövid lejáratú kötelezettségek kapcsolt vállalkozásokkal szemben Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben Egyéb rövid lejáratú kötelezettségek G Passzív időbeli elhatárolások Bevételek passzív időbeli elhatárolása Költségek, ráfordítások passzív időbeli elhatárolások Halasztott bevételek Források összesen

240

Pénzforgalmi terv Megnevezés 2005. 2006. 2007./1 2007/2 2007/3 2007/4

2007össz 2008/1 … 2008/4 2008ö. 2009/1 … 2009/4 2009ö. 2010/1 …2010/2 Nyitó pénzeszköz Árbevétel (bruttó) Egyéb bevétel Pénzügyi műveletek bevételek Rendkívüli bevétel Eredményt nem érintő bevételek Bevételek összesen: Beszerzési kiadások (bruttó) Személyi jellegű kifizetések (bér+tb) ÁFA-elszámolás Adóbefizetés Pénzügyi műveletek ráfordításai Rendkívüli ráfordítások Egyéb folyó kiadások Kifizetés saját tőkéből Osztalékkifizetés Befektetett eszközök bővítése Egyéb kifizetés Kifizetések összesen Egyenleg (-/+) Hitelfelvétel (ebből): éven belül éven túl hitelvisszafizetés Záró pénzeszköz

Egyéb bevétel. Pénzügyi műveletek bevételek. Rendkívüli bevétel. Eredményt nem érintő bevételek. Bevételek összesen: Beszerzési kiadások (bruttó) Személyi jellegű kifizetések (bér+tb) ÁFA-elszámolás. Adóbefizetés. Pénzügyi műveletek ráfordításai. Rendkívüli ráfordítások. Egyéb folyó kiadások. Kifizetés saját tőkéből. Osztalékkifizetés. Befektetett eszközök bővítése. Egyéb kifizetés. Kifizetések összesen. Egyenleg (-/+) Hitelfelvétel (ebből): éven belül. éven túl. hitelvisszafizetés. Záró pénzeszköz.")

241

Eredmény-kimutatás forgalmi költség eljárással (infláció figyelembevétele nélkül)

Tétel-szám A tétel megnevezése 2005. tény 2006. tény 2007./1 tény 2007/2 tény 2007/3 terv 2007/4 terv 2007 terv össz 2008/1…. 2008/4 terv 2008 terv össz 2009/1…2009/4 terv 2009 terv össz 2010/1… 2010/2 terv I. Értékesítés nettó árbevétele II. Értékesítés közvetlen költségei III. Értékesítés bruttó eredménye ( I. - II.) IV. Értékesítés közvetett költségei V. Egyéb bevételek VI. Egyéb ráfordítások A. ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE (III. -IV. +V. -VI.) VII. Pénzügyi műveletek bevételei VIII. Pénzügyi műveletek ráfordításai B. PÉNZÜGYI MŰVELETEK EREDMÉNYE (VII. -VIII.) C. SZOKÁSOS VÁLLALKOZÁSI EREDMÉNY (±A. ±B.) IX. Rendkívüli bevételek X. Rendkívüli ráfordítások D. RENDKÍVÜLI EREDMÉNY (IX. -X.) E. ADÓZÁS ELŐTTI EREDMÉNY (±C. ±D.) XI. Adófizetési kötelezettség F. ADÓZÓTT EREDMÉNY(±E. -XI.) G. MÉRLEG SZERINTI EREDMÉNY

IV. Értékesítés közvetett költségei. V. Egyéb bevételek. VI. Egyéb ráfordítások. A. ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE (III. -IV. +V. -VI.) VII. Pénzügyi műveletek bevételei. VIII. Pénzügyi műveletek ráfordításai. B. PÉNZÜGYI MŰVELETEK EREDMÉNYE (VII. -VIII.) C. SZOKÁSOS VÁLLALKOZÁSI EREDMÉNY (±A. ±B.) IX. Rendkívüli bevételek. X. Rendkívüli ráfordítások. D. RENDKÍVÜLI EREDMÉNY (IX. -X.) E. ADÓZÁS ELŐTTI EREDMÉNY (±C. ±D.) XI. Adófizetési kötelezettség. F. ADÓZÓTT EREDMÉNY(±E. -XI.) G. MÉRLEG SZERINTI EREDMÉNY.")

242

Fedezeti pont elemzés A költségeknél található táblázat alapján

a fix költségek évi mennyisége eFt. Az egy sertésre jutó változó költség 30,292 eFt. A fedezeti pont ezek alapján a következő képlettel számolva: körülbelül 161 db –ra jön ki évente, amelyet a vállaltunk könnyedén teljesít.

243

Mutatószámok a társaság helyzetének megítéléséhez

Eladósodottság foka: Kötelezettségek / eszközök= / =0,27981 Ebből következik, hogy a társaság eszközállománya csak nagyon kis mértékben van megterhelve kötelezettségekkel.

244

Mutatószámok a társaság helyzetének megítéléséhez (2)

Likviditási gyorsráta: (Forgóeszközök – készletek) / rövid lejáratú kötelezettségek=( – ) / = 1,83963 A mutató optimális értéke 1,3 körül van. Ha az eladhatatlan készletek értéke megnő, kisebb lesz a hányados. Rövidtávú likviditás (Forgóeszközök – követelések) / rövid lejáratú kötelezettségek = ( – ) / = 1,19091 Kedvező, ha 1 (azaz 100%) fellett van, láthatóan a vállalat teljesíti ezt a szintet.

/ rövid lejáratú kötelezettségek=( – ) / = 1, A mutató optimális értéke 1,3 körül van. Ha az eladhatatlan készletek értéke megnő, kisebb lesz a hányados. Rövidtávú likviditás. (Forgóeszközök – követelések) / rövid lejáratú kötelezettségek = ( – ) / = 1, Kedvező, ha 1 (azaz 100%) fellett van, láthatóan a vállalat teljesíti ezt a szintet.")

245

Mutatószámok a társaság helyzetének megítéléséhez (3)

Likviditási ráta Forgóeszközök / rövid lejáratú kötelezettségek = / = 2,98709 Egységnyi kötelezettség teljesítéséhez a társaságnak 2,98 egységnyi forgóeszköze áll rendelkezésre, ami alapján kijelenthetjük, hogy a társaság likviditása megnyugtató. A nemzetközi gyakorlatban is 2 felett fogadható el az érték. Saiát töke növekedési mutató: Saját tőke / jegyzett tőke = / = 2,19789 A jegyzett tőke változását mutatja, a saját tőke nagyságában milyen változás következett be. 1-nél kisebb mutató a tőkevesztésre utal, ám ebben az esetben nincs szó ilyesmiről. Ezen mutató értéke is a társaság stabilitását mutatja.

246

Mutatószámok a társaság helyzetének megítéléséhez (4)

Tőkefeszültség mutatója: Idegen forrás / saját tőke = / = 0,40364 Kifejezi, hogy egységnyi saját tőkét mennyi teher, azaz idegen forrás terhel. Látható, hogy a cég jellemzően saját forrásokat használ gazdálkodása során, és ez több évre visszamenőleg kimutatható. Tőkeerősség: Saját tőke / források = / = 0,693217 A saját tőke és a forrásösszeg arányát fejezi ki. Az a kedvező, ha a mutató értéke növekedést jelez, ez esetben enyhe emelkedést mutat az előző évihez képest.

247

Mutatószámok a társaság helyzetének megítéléséhez (5)

Befektetett eszközök fedezete: Saját tőke / befektetett eszközök = / = 1,88731 A mutató kifejezi, hogy az összes befektetett eszközt milyen arányban finanszírozza a saját tőke. Kedvező, ha a mutató minél nagyobb (1 vagy afeletti). Ha nagyobb az érték, az azt jelenti, hogy a saját források egyre nagyobb hányadát finanszírozzák a befektetett eszközöknek és nem kell idegen forrást igénybe venni. A saját tőke lényegesen nagyobb a befektetett eszközök értékénél. Az állandó eszközelemet a saját tőke nagy mértékben fedezi több évre visszamenőleg.

. Ha nagyobb az érték, az azt jelenti, hogy a saját források egyre nagyobb hányadát finanszírozzák a befektetett eszközöknek és nem kell idegen forrást igénybe venni. A saját tőke lényegesen nagyobb a befektetett eszközök értékénél. Az állandó eszközelemet a saját tőke nagy mértékben fedezi több évre visszamenőleg.")

248

Mutatószámok a társaság helyzetének megítéléséhez (6)

Tárgyi eszközök fedezettsége: Saját tőke / tárgyi eszközök = / = 2,051572 Kedvezőnek ítélhető, ha a saját tőke elsősorban ezt az eszközcsoportot fedezi a legnagyobb arányban. Nemzetközi viszonylatban legalább 1, de jó cégeknél 1,5. Ebben az esetben látható, hogy a 2,05-ös arány kitűnő. A saját tőke értéke jelentősen meghaladja a tárgyi eszközök értékét. Fedezeti pont elemzés: Fedezeti pont ott van, ahol a teljes árbevétel megegyezik a teljes költséggel. 2006-ban a teljes árbevétele: Ft, az összes költség pedig Ft volt. Ebből látszik, hogy még jóval a fedezeti pont felett, nyereségesen termel a vállalat, hisz a különbözet Ft.

249

LOGISZTIKA

250

Kiinduló fogalmak „A logisztika anyagok, személyek, energiák és információk rendszereken belüli áramlásával, tervezésével, szervezésével, irányításával és ellenőrzésével foglalkozó tudomány”.

251

Szállítók Beszerzés Feldolgozás Elosztás Fogyasztók Készletezés

252

Logisztika feladatai A szükséges áruk és szolgáltatások

A szükséges időpontban A szükséges helyre A szükséges mennyiségben A piac által igényelt minőségben A lehető legkisebb költséggel A lehető legkisebb környezeti károkozással eljuttathatóak legyenek.

253

A komplex logisztika továbbfejlődésének tényezői

– A termelés részaránya a gazdasági folyamaton belül csökken. – A végkibocsátásban egyre nagyobb szerepet kap az eltérő fogyasztói igények kielégítése. – JIT-elv. Megnő a munkaerő-mobilitás jelentősége. – Az elhasznált termékek, a kibocsátás során keletkezett hulladékok minél nagyobb részének újrahasznosítása. – Humán logisztika.

254

Optimális szolgáltatási színvonal

Optimális szolgáltatási színvonalnak közgazdasági szempontból az tekinthető, amikor a szolgáltatási színvonal növeléséből adódó működési költségek görbéje és a logisztikai szolgáltatások hiányosságai miatti többletköltségeket ábrázoló görbe metszi egymást.

255

Logisztikai költségek

Összes költség Logisztikai költségek A logisztikai szolgáltatások hiányosságai, hibái miatti többlet költségek Optimális érték Szolgáltatási színvonal

256

Controlling „A controlling a vezetés alrendszere, amely a tervezést, az ellenőrzést, valamint az információellátást koordinálja.” A controllingot a vezetés eszközeként tartjuk számon, mégpedig olyan eszközként, amely elősegíti azt, hogy a vezetés alkalmazkodni tudjon a környezet dinamikus változásaihoz. A controlling a terv-tény adatok összevetésével az eltérések ellenőrzését, elemzését végzi.

257

A controlling szemlélete

célorientáltság szűkkeresztmetszet-orientáltság jövőorientáltság költségtudatosság.

258

A controlling „szabályozóköre”

TERVEZÉS (TERV) MEGVALÓSÍTÁS (TÉNY) SZÁMBAVÉTEL (TERV/TÉNY ELTÉRÉSELEMZÉS) ELTÉRÉS VAN-E? JAVASOLT BEAVATKOZÁS igen nem

MEGVALÓSÍTÁS (TÉNY) SZÁMBAVÉTEL. (TERV/TÉNY ELTÉRÉSELEMZÉS) ELTÉRÉS. VAN-E JAVASOLT. BEAVATKOZÁS. igen. nem.")

259

Szervezet típusok Államhatalmi (parlament, önkormányzatok, bíróságok)

Felső államigazgatás (kormány, minisztériumok, hatóságok, felügyeletek – termelői (ipari, mezőgazdasági) – kereskedelmi – szolgáltatásokat végző – pénzügyi – oktatási, kulturális – egészségügyi – fegyveres testületek szervezetei – média – egyházi – és civil szervezetek, szerveződések

– kereskedelmi. – szolgáltatásokat végző. – pénzügyi. – oktatási, kulturális. – egészségügyi. – fegyveres testületek szervezetei. – média. – egyházi. – és civil szervezetek, szerveződések.")

260

Költségtudatosság A vállalkozásoknak a költségstruktúra kialakításánál, a költségek meghatározásánál van a leginkább „szabadságfoka”, illetve mozgástere.

261

A controlling tervezési rendszer három fő részből áll

a tervezés munkafolyamata a tervezés területei a tervezés időhorizontja A controlling tervezési munkafolyamata alulról felfelé, felülről lefelé ellenáramú.

262

A contollingtervezés fő területei

Teljesítménytervezés (erőforrás) Költségtervezés (költséghely nem költségviselő) Finanszírozástervezés (HBCS) Eredménytervezés (ÁKFN) pénzügyi tervezés (likviditás)

Költségtervezés (költséghely nem költségviselő) Finanszírozástervezés (HBCS) Eredménytervezés (ÁKFN) pénzügyi tervezés (likviditás)")

263

Eltéréselemzés (labordiagnosztika)

Homogén költségeloszlású társaságnál alkalmazott elemzési módszer, amely a közvetett és közvetlen költségek megoszlását veti össze, meghatározott sávhatárokon belül, a tervvel a bázissal, illetve az ágazat jellemző mutatóival és azt vizsgálja, hogy vannak-e kiugróan magas eltérések, amelyek veszélyeztetik a társaság gazdálkodását. (labordiagnosztika)

")

264

Éves eredménykimutatás táblázata

Megnevezés Terv (MFt) Tény Eltérés % Nettó árbevétel Proporcionális költségek (-) Fedezeti összeg Vállalkozás fix költségei (-) Vállalkozás nettó eredménye

Tény. Eltérés. % Nettó árbevétel. Proporcionális költségek (-) Fedezeti összeg. Vállalkozás fix költségei (-) Vállalkozás nettó eredménye.")

265

Fedezeti pont elemzés Bevétel Költség (Ft) Fix költség

Kibocsátott mennyiség (db)

")

266

Fedezeti pont elemzés Bevétel Költség (Ft) Változó költség Fix költség

Kibocsátott mennyiség (db) Változó költség

Változó költség.")

267

Fedezeti pont elemzés Összköltség Bevétel Költség (Ft) Változó költség

Fix költség Kibocsátott mennyiség (db) Változó költség Összköltség

Változó költség. Összköltség.")

268

Fedezeti pont elemzés Bevétel Költség (Ft) Fix költség

Kibocsátott mennyiség (db) Változó költség Összköltség Árbevétel

Változó költség. Összköltség. Árbevétel.")

269

Fedezeti pont elemzés Árbevétel Bevétel Költség (Ft) Összköltség

Fix költség Kibocsátott mennyiség (db) Változó költség Összköltség Árbevétel Fedezetipont Veszteség Nyereség

Változó költség. Összköltség. Árbevétel. Fedezetipont. Veszteség. Nyereség.")

270

Fajlagos költség - globalizáció

Összköltség Kibocsátott mennyiség (db)

")

271

Szállítói hitelezői biztosítékok

272

Elsőosztályú biztosítékok

forintfedezet devizafedezet bankgarancia fedezetigazolás bankgarantált fedezeti váltó biztosító által garantált fedezeti váltó készpénzben teljesítendő állami garancia

273

Másodosztályú biztosítékok

tőzsdén jegyzett értékpapír ingatlan opciós vétel másodosztályú bank, ill. biztosító által garantált fedezeti váltó másodosztályú bankgarancia elsőosztályú ügyfél készfizető kezessége

274

Harmadosztályú biztosítékok

ingatlan jelzálog elidegenítési és terhelési tilalom mellett hitelfedezeti biztosítás másodosztályú ügyfél készfizetői kezessége kézizálog

275

Az árbevétel Árbevétel = Σ Q i • P i

n Árbevétel = Σ Q i • P i i=1 Qi az i-edik termék mennyisége Pi az i-edig termék eladási ára – keresletalapú árképzés – költségalapú árképzés – versenytárs-alapú árképzés

276

Mutató számok összköltség TC – átlagköltség AC = = termelt mennyiség Q

változó költségek VC – átlagos változó költség AVC = = termelt mennyiség Q – átlagos fix költség fix költségek FC AFC = = termelt mennyiség Q

277

Mutató számok T T összköltség növekménye – határköltség TC MC = =

termelés növekménye Q – átlagos profit összprofit T A = = termelt mennyiség Q – határprofit profit növekménye T M = = termelés növekménye Q

278

Befektetett eszközök aránya

A mutató értékének növekedése azt jelzi, hogy az „állandó tőkeelem” aránya nőtt, s ennek állandó költségével (értékcsökkenése) számolni kell. Befektetett eszközök eszközök összesen X 100

számolni kell. Befektetett eszközök. eszközök összesen. X 100.")

279

Befektetett eszközök fedezete

Kedvező, ha a mutató minél nagyobb. Saját tőke Befektetett eszközök X 100

280

Tárgyi eszközök fedezettsége

Kedvezőnek ítélhető, ha a saját tőke elsősorban ezt az eszközcsoportot fedezi a legnagyobb arányban. (A nemzetközi tapasztalatok szerint legalább 100%-os arány, de a jó cégeknél 150% körüli érték alakul ki.) Saját tőke Tárgyi eszközök X 100

Saját tőke. Tárgyi eszközök. X 100.")

281

Eszközök fordulatszáma

Kedvezőnek ítélhető meg, ha mutató értéke 1-nél nagyobb vagyis legalább egyszer megtérüljön egy gazdálkodási év során. Értékesítés nettó árbevétele Eszközök összesen

282

Tárgyi eszközök hatékonysága

Értékesítés nettó árbevétele Tárgyi eszközök X 100 Kifejezi, hogy egységnyi tárgyi eszközre mennyi nettó árbevétel jut.

283

Készletek fordulatszáma

A mutató értéke annál kedvezőbb, minél nagyobb egynél. Értékesítés nettó árbevétele Készletek

284

Tárgyi eszközök elhasználódása

Kedvező, ha a mutató értéke minél közelebb van a 100%-hoz. A mutató alacsony értéke a fejlesztések, a pótlás elmaradását mutatja. Tárgyi eszközök nettó értéke Tárgyi eszközök bruttó értéke X 100

285

Tárgyi eszközök megújítási mutatója (A beruházás fedezete)

A mutató értéke akkor kedvező, ha az minél magasabb. Tárgyévi beruházás Értékcsökkenési leírás X 100

286

A források szerkezete Idegen forrás Források összesen X 100

Kedvező a társaság számára, ha a források összetételében a saját források a meghatározóak, azaz a mutató értéke minél kisebb. Idegen forrás Források összesen X 100

287

Adósságállomány fedezettsége

Akkor kedvező, ha a mutató értéke nő. Saját tőke Hosszú lejáratú kötelezettségek X 100

288

Eladósodottság foka Kötelezettségek Eszközök összesen X 100

A mutató kifejezi, hogy a társaság eszközállománya milyen mértékben van megterhelve kötelezettségvállalással. Kötelezettségek Eszközök összesen X 100

289

Vevőállomány aránya a szállítóállományhoz

A száznál kisebb mutató azt jelzi, hogy a vevőállományt a szállítóállomány finanszírozza. 100 feletti mutatónál a társaság kintlévőségei (vevőállomány) nagyobb, mint a szállítóállomány. Vevők Szállítók X 100

nagyobb, mint a szállítóállomány. Vevők. Szállítók. X 100.")

290

Likviditási gyorsráta

A mobilizálható eszközöket tartalmazza a mutató összehasonlítva a rövid lejáratú kötelezettségekkel. A mutató a biztonságos minimális érték, 1,3 körül van. Forgóeszközök-Készletek Rövid lejáratú kötelezettségek

291

Rövid távú likviditás II.

A készletek mobilizálása nehezebb, mint a követelések behajtása. A mutató értéke akkor kedvező, ha értéke a 100 felett van. Forgóeszközök-Készletek Rövid lejáratú kötelezettségek X 100

292

Likviditási ráta (Rövid távú likviditás I.)

A mutatószám a nemzetközi gyakorlatban általában 200% körül elfogadható. Forgóeszközök Rövid lejáratú kötelezettségek X 100 A mutató az egy éven belül lejáró kötelezettségek és az éven belül mobilizálható eszközök arányát fejezi ki.

293

Likviditási mutató Forgóeszközök Kötelezettségek/100

A mutató kifejezi, hogy egységnyi (100 Ft) kötelezettség teljesítéséhez mennyi egy éven belül mobilizálható forgóeszköz áll rendelkezésre.

kötelezettség teljesítéséhez mennyi egy éven belül mobilizálható forgóeszköz áll rendelkezésre.")

294

Saját tőke növekedési mutató

Az 1-nél kisebb mutató a tőkevesztésre utal. Saját tőke Jegyzett tőke

295

Tőkeerősség Saját tőke Források összesen X 100

Az a kedvező, ha a mutató értéke növekedést jelez. Saját tőke Források összesen X 100

296

Beruházási döntések a vállalatnál

A tárgyi eszközök létesítésére irányuló műszaki-gazdasági és pénzügyi tevékenységet beruházásnak nevezzük. – pótló beruházások – bővítő beruházások

297

A beruházás átlagos jövedelmezősége

Ny Bj = B Ny Nyereség B Pénzbefektetés

298

A megtérülési idő Bi B Bi = Ny

299

A forgási sebesség Bs Mi Bs = B:Ny Mi Létesítmény tervezett

használati ideje

300