Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Pénzügyi alapismeretek

CSILLIK PÉTER Szeged Ősz

2

Előadás - témák 1) A pénz kialakulása, a modern pénz , a pénzügyi politika (fiskális, monetáris, árfolyam); (4-39) 2) Pénzügyi rendszer szerepe a gazdaságban, pénzügyi közvetítő intézmények, értékpapírok; (40-68) 3) Értékpapírpiacok (tőzsde), ügyletek a pénzügyi piacon, bankrendszerek – bankműveletek; (69-112) 4) Nemzetközi bankári tevékenység, devizaárfolyamok és devizarendszerek, nemzetközi pénzügyi intézmények. ( )

Pénzügyi rendszer szerepe a gazdaságban, pénzügyi közvetítő intézmények, értékpapírok; (40-68) 3) Értékpapírpiacok (tőzsde), ügyletek a pénzügyi piacon, bankrendszerek – bankműveletek; (69-112) 4) Nemzetközi bankári tevékenység, devizaárfolyamok és devizarendszerek, nemzetközi pénzügyi intézmények. ( )")

3

Előadások I. A pénz kialakulása, és a modern pénz (3-21.)

II. A pénzügyi politika és a pénzügyi rendszer szerepe a gazdaságban (22-52) III. Pénzügyi közvetítő intézmények, értékpapírok (53-69) IV. Értékpapírpiacok, Tőzsde, Ügyletek a pénzügyi piacon (70-99) V. Bankrendszerek, bankműveletek, Nemzetközi bankári tevékenység ( ) VI. Devizaárfolyamok és devizarendszerek, Nemzetközi pénzügyi intézmények ( )

III. Pénzügyi közvetítő intézmények, értékpapírok (53-69) IV. Értékpapírpiacok, Tőzsde, Ügyletek a pénzügyi piacon (70-99) V. Bankrendszerek, bankműveletek, Nemzetközi bankári tevékenység ( ) VI. Devizaárfolyamok és devizarendszerek, Nemzetközi pénzügyi intézmények ( )")

4

I. Előadás Szeptember 19. A pénz kialakulása, a modern pénz, pénzügyi politika A pénz kialakulásától a modern pénzig. (A pénz megjelenése. A pénzhelyettesítők megjelenése.) A modern pénz. (Kereskedelmi bankok. Központi bank. A modern pénz lényege, a pénztömeg meghatározása. A modern pénz teremtésének módjai. Pénzteremtés a bankrendszer egészében.) A pénzügyi politika 3.1 Monetáris politika 3.2 Költségvetési politika

A modern pénz. (Kereskedelmi bankok. Központi bank. A modern pénz lényege, a pénztömeg meghatározása. A modern pénz teremtésének módjai. Pénzteremtés a bankrendszer egészében.) A pénzügyi politika. 3.1 Monetáris politika. 3.2 Költségvetési politika.")

5

1. A pénz kialakulásától a modern időkig

A pénz megjelenése A mezítelen paraszt útra kel, hogy ruhát szerezzen, de csak a kováccsal és a halárussal találkozott, így nem tud szabadulni a nála lévő gabonától, ha nincs egyenértékes, ami lehet kagyló, só, állati bőr, rabszolga. Az egyenértékes legyen tartós és osztható, egynemű, fajlagosan nagy értéket képviselő, fogadja el mindenki. Egyszerű árú-csere helyett pénz közbeiktatásával már elválhat időben a csere.

6

Mi a pénz (?), nehéz definíciós kérdés, csak az arany az, avagy bármely egyenértékes megteszi. Bimetallizmus vagy monometallizmus? Ha az aranyérme és az ezüstérme is forgalomban volt, (fizetésképp el kellett fogadni), akkor az értékesebb pénz kikerült a forgalomból (Grasham törvénye).

, akkor az értékesebb pénz kikerült a forgalomból (Grasham törvénye).")

7

Monometallista rendszert hoz létre

Arannyal: Anglia 1798-ban, Németország 1871, USA 1873, OMM 1892, Ezüsttel: Hollandia (majd aranyra vált), India és Kína. Bimetallista 1865 Franciaország, Belgium, Svájc, és Olaszország 1/15,5 rögzítésével. Az arany / ezüst arány : 1/21, :1/33,54-re változott, változó értékviszonyok mellett dönteni kellett, melyik legyen a pénz?

, India és Kína. Bimetallista 1865 Franciaország, Belgium, Svájc, és Olaszország 1/15,5 rögzítésével. Az arany / ezüst arány : 1/21, :1/33,54-re változott, változó értékviszonyok mellett dönteni kellett, melyik legyen a pénz")

8

Pénzláb, (az árak mércéje, jelentése): egy aranytallér hány gramm arany.

A pénz funkciói: értékmérő, forgalmi eszköz, fizetési eszköz, felhalmozási eszköz, ugyanezek nemzetközi szerepben is.

9

Értékmérő: a termékek egymáshoz viszonyított aránya, értékmérés a pénz bekapcsolásával történik.

Forgalmi eszköz esetén a tranzakciók a pénz bekapcsolásával történnek. Fizetési eszközként távolabbi időpontban realizálja a pénz az árat. Pénz felhalmozható vagyontárgy is lehet. Nemzetközi pénz a 19 .sz. - ban az angol font, míg a 20. sz. jó részében USA dollár volt az.

10

Pénzhelyettesek megjelenése

Pénzhelyettesek jöttek létre, mert a pénz kopik, és ellophatják, a letéti intézmények a náluk elhelyezett nemesfémről igazolást állítottak ki. Amíg a középkorban a Szentföldre induló lovag pénzhelyettese nem szaporítja a pénzállományt, már más a helyzet az ipari forradalomban, mivel a szükséges pénzmennyiség megnövekedett, de a bányatermék pénz állománya csak lassan növelhető, forgási sebessége sem nagyon gyorsul, így relatív pénzhiány alakul ki.

11

Ezért a kereskedő elvitte az árut, helyette egy váltó nevű értékpapíron rögzítette a visszafizetés feltételeit, távolabbi fizetés drágább volt, így kamatot is tartalmazott. Ha más is elfogadta a váltót, akkor pénzhelyettesítőként szerepelt. Jobban elfogadták a váltót, ha a bank is bekapcsolódott ebbe, legjobb volt, ha a bank magára szóló lejárat nélküli váltót adott, előre nyomtatva, kerek címletekben. A bankári váltó hitelnyújtással kerül forgalomba, és a hitel visszafizetésével automatikusan megszűnik.

12

Az USA pénze 1815-ben=100%, ebből arany 33%, ezüst, 34%, készpénz és réz váltópénz 26%, hitelpénz a bankszámlákon 7%. Kérdés, milyen legyen a kapcsolat a nemesfémek és a pénzhelyettesek között? Curency szerint a pénzmennyiség nem lehet nagyobb a nemesfémek mennyiségénél, mert inflációt okozna ben Peel - törvény így szabályozta a pénzkibocsátást. Banking szerint annyi lehet a pénz, amennyi az árufedezet, a többi inflációt okozna.

13

Az arany végképp 1971-ben szűnt meg mint monetáris szereplő, de a Peel törvényt, már 1847-ben, 1857-ben, 1866-ban felfüggesztették, komolyan 1928-ban módosították a tarthatatlan rendelkezést.

14

2. A modern pénz Kereskedelmi bankok

Feladatuk a pénzügyi közvetítés lebonyolításában, a megtakarítók és a megtakarítások felhasználói közötti kapcsolat létrehozásában áll. Kezdetben a letéti intézmények 100%-os tartalékot képeztek. Később kiderült, hogy nem mindenki egyszerre kéri vissza a pénzét, elég a résztartalék. A bankok betétet gyűjtöttek és hitelt adtak, kamatot fizettek és kaptak.

15

A betétesek biztonságát bankcsőd esetén kárpótló intézményt – bizonyos összeghatárig - elsőként 1933-ban az USA-ban hozták létre. A magyar OBA 1993-tól működik. A bankok eleinte a fizetési forgalom lebonyolításával foglalkoztak. A felgyülemlő letétekkel rövid lejáratú, kis kockázatú ügyleteket hiteleztek. Az ipari forradalom bányászati, kohászati, vasútépítési óriási tőkeigényű és hosszú lekötésű hiteket kívánt. Az angol típusú bankok ódivatúak, a kockázatosabb ügyeket külön intézmények biztosítják. Német bankok nagy tőkeerejű hitelbankok komoly koncentrációval modernizáló szerepet töltenek be.

16

Központi bank A hőskorban tucatnyi bankcsőd, első szabályozás volt a Peel - törvény, második a német jegybank-monopólium ben 140-féle papíralapú fizetőeszköz volt forgalomban. (Első jegybank angol volt 1694-ben, rendezendő a királyi kincstár felhalmozódott adósságait. A bank a teljes alaptőkét kikölcsönözte a királyi kincstárnak, aminek fejében kiváltságot szerzett pénzintézeti szolgáltatások végzésére. Később újabb kölcsönért folytathatta a szolgáltatásokat, ma sem fizették még vissza a kölcsönöket. Később jegybankká vált.)

")

17

1800-ban francia, 1816-ban osztrák jegybank alakult, USA-ban 1791, és 1816 után

1913-ban jött létre végre a FED, de nem egy központi bank, hanem területi központi bankok szövetsége a monetáris irányító. Bankfelügyeletek svéd 1911-ban, német és USA 1933-ban alakul.

18

Központi bank őrködik a pénz értékállósága felett, másrészt biztosítja az ország fizetőképességét.

Tevékenységei: pénzkibocsátás, emisszió, a pénzmennyiség szabályozása, pénzintézetek számláinak vezetése, számukra likviditási szolgáltatás biztosítása., az államháztartással finanszírozási kapcsolat fenntartása, árfolyam-politikai döntések meghozatala, intervenciók végrehajtása, arany és devizatartalékok menedzselése. (kb. félévnyi importnak megfelelő dollár, euró, jen stb..)

")

19

A modern pénz lényege, tömege

A tranzakciók hatoda aranyban, negyede bankjegyben, maradék bankszerű fizetésekben bonyolódott 1913-as Angliában, 1928-ban az USA tranzakcióknak már 85%-a bankszerű fizetésekben zajlott. (Pénzek: készpénz és számlapénz, jegybankpénz és kereskedelmi banki pénz.) A modern pénz bankpasszíva, amely képes betölteni a pénzfunkciókat.

A modern pénz bankpasszíva, amely képes betölteni a pénzfunkciókat.")

20

Pénzteremtés hitelnyújtással és külföldi deviza vételével

Hitelnyújtáskor pénzzel rendelkezem, fizetek vele a banki ügyfélkörben közvetlenül, jegybank közvetítésével más bank ügyfelének is, majd visszafizetve a hitelt, megszűnik a pénz. Exportáló vállalat devizához jut, amit elad a banknak, és ez betétként megjelenik, vagyis a bank deviza ellenében pénzt teremtett, a pénz úgy szűnik meg, ha bárki devizát vesz betétszámlája terhére a banktól.

21

Pénzteremtés a bankrendszer egészében

Ha 1000 jegybankpénzt betesznek a bankban, amelyiknek 10 %-os a tartalékrátája, akkor mennyi pénz teremtődik összesen, éppen 1000/10%=10000. Sok kicsi bank vagy monobank ugyanazt eredményezi. A készpénzhányad, a magasabb tartalékolás csökkenti a multiplikátor nagyságrendjét.

22

Ismétlés korábban tanult tárgyakból

1) Max Weber: Hatalommegosztás a politikai közösségekben: Osztályok, rendek, pártok (1920) 2) Állami beavatkozás indokoltsága, jószágfajták, régi és új szabályozás 3) szabályozással politika a fogyasztókért vagy a piacon lévő termelők a versenytársak behatolása ellen

Max Weber: Hatalommegosztás a politikai közösségekben: Osztályok, rendek, pártok (1920) 2) Állami beavatkozás indokoltsága, jószágfajták, régi és új szabályozás. 3) szabályozással politika a fogyasztókért vagy a piacon lévő termelők a versenytársak behatolása ellen.")

23

Alrendszer neve Tevékenység Csoport Sikermutató Gazdaság Termel Osztály Vagyon Társadalom Fogyaszt Rend Presztízs Politika Eloszt Párt Uralom

24

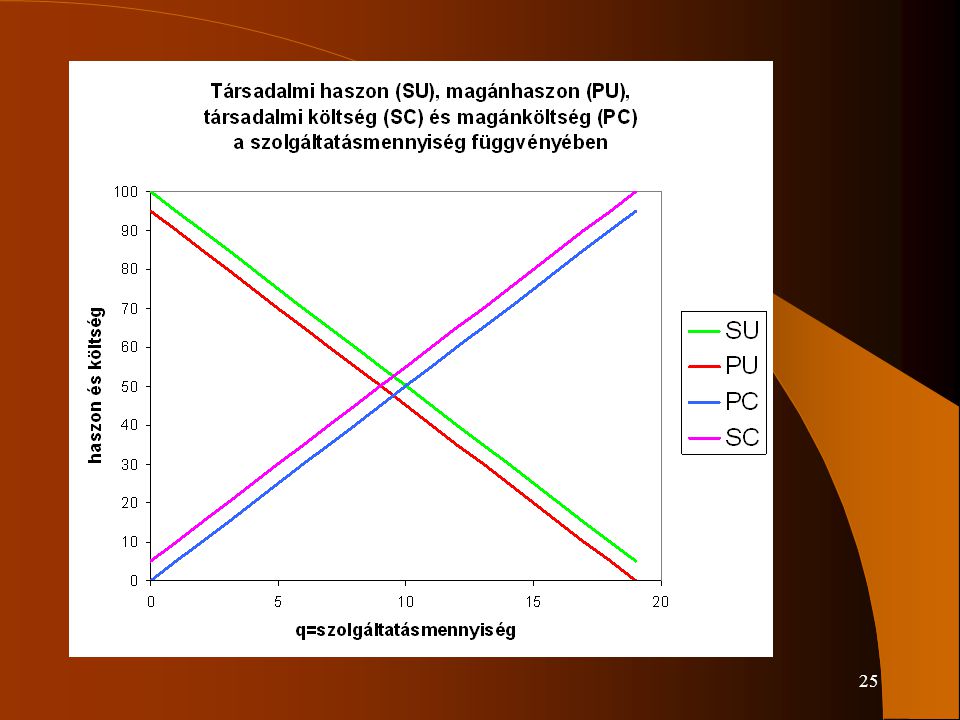

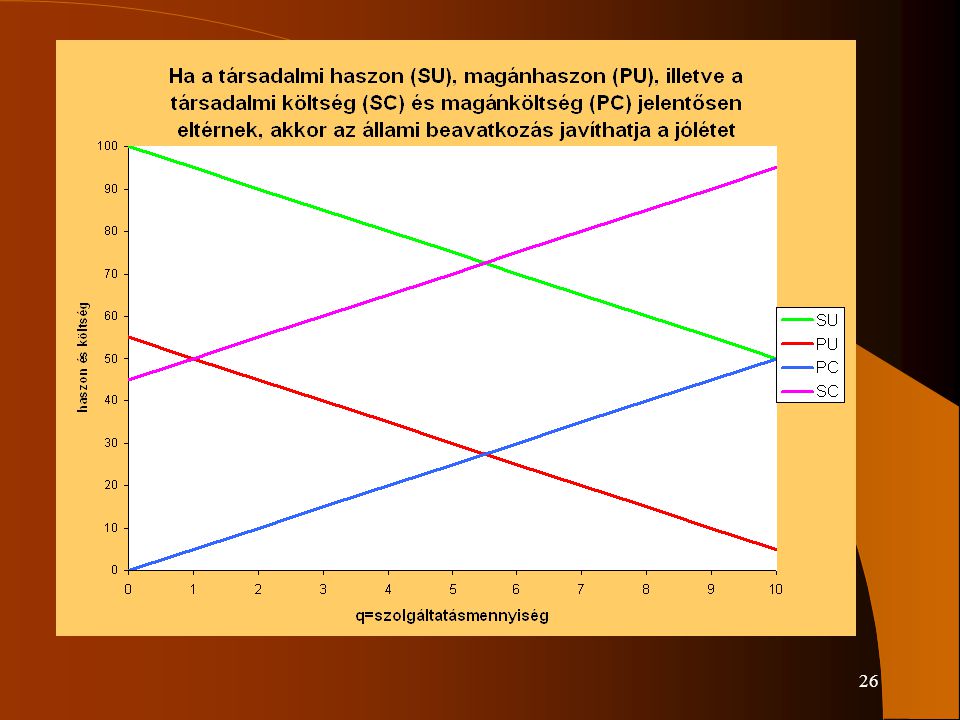

Indokolt a beavatkozás:

Ha eltér a közhaszon és magánhaszon Ha eltér a közköltség és a magánköltség

27

Javak csoportosítása Egyéni vagy közös fogyasztás tengelye

Kizárhatók vagy nem kizárhatóak tengelye (Szolgáltatásokért nem fizethetők racionálisan kizárhatóak-e a fogyasztásból ?)

")

28

Jószágtérkép Nem fizető nem kizárható Nem fizető kizárható

Egyéni fogyasztás KASSZAJAVAK ÁLLAMI BEAVATKOZÁS TÉR HELYETT IDŐ MENTÉN Nem fizető kizárható Egyéni fogyasztás TISZTA MAGÁNJAVAK PL: ÉLELMISZER ÁLLAMI BEAVATKOZÁS NEM KELL Nem fizető kizárható Közös fogyasztás VEZETÉKES SZOLGÁLTATÁSOK PL: SZTRÁDA VERSENYSZIMULÁCIÓTÓL VERSENYÖSZTÖNZÉSIG Nem fizető nem kizárható Közös fogyasztás TISZTA KÖZJAVAK PL: HONVÉDELEME, PÉNZ ÁLLAMI BEAVATKOZÁS KELL

29

3. A pénzügyi politika 3.1 Monetáris politika

A monetáris politika a pénzkínálat szabályozását, és ezzel az antiinflációs politika folytatását tűzi ki célul. A pénzkínálat (MS) a monetáris bázis (MB) és a multiplikátor (m) szorzata. Szabályozásnál direkt (pl. megszabja a bankok hitel- és betéti kamatát, a kihelyezhető hitelek globális összegét), vagy indirekt (kötelező tartalék, refinanszírozás – rediszkont, kamatpolitika, nyíltpiaci műveletek, erkölcsi ráhatás) eszközöket alkalmaznak.

a monetáris bázis (MB) és a multiplikátor (m) szorzata. Szabályozásnál. direkt (pl. megszabja a bankok hitel- és betéti kamatát, a kihelyezhető hitelek globális összegét), vagy indirekt (kötelező tartalék, refinanszírozás – rediszkont, kamatpolitika, nyíltpiaci műveletek, erkölcsi ráhatás) eszközöket alkalmaznak.")

30

Kötelező tartalék: eleinte az USA-ban a letétek 10 %-át készpénzben kellett elhelyezni a tartalékbankoknál. 2004-ben Magyarországon a betétek 5%-a után kell tartalékot számítani, amire jegybanki kamatot térít az MNB ben 16%-os tartalékrátára 2 %-os kamatot fizetett az MNB. Van ország, ahol 0 közeli a tartalékráta Likviditást, pénzteremtést, banki nyereséget szabályoznak-e ezzel ? Ugyanaz az eszköz hol ezt, hol azt, hol amazt szabályozza. Tartalékráta = (készpénz + jegybanki betét)/kereskedelmi bank összes betéte.

/kereskedelmi bank összes betéte.")

31

Refinanszírozási politika: váltók rediszkontlábának meghatározásával szabályozza a pénzmennyiséget (ma nálunk ez nem működik, valójában nincs váltó) és refinanszírozási hitelek kamatlábának meghatározása, magas kamat szűkíti a pénzmennyiséget. Nyíltpiaci műveletek: autonóm, rugalmas, közvetlen. (Jegybank dönt, naponta változtatható, hatása azonnal érvényesül.) (Aktív és passzív repoműveletek, megállapodás arról, hogy eladó mikor vásárolja vissza az állami értékpapírt.) Erkölcsi ráhatás: jegybank rábeszéli a bankokat, hogy mit tegyenek.

(Aktív és passzív repoműveletek, megállapodás arról, hogy eladó mikor vásárolja vissza az állami értékpapírt.) Erkölcsi ráhatás: jegybank rábeszéli a bankokat, hogy mit tegyenek.")

32

Pénzkereslet fajtái a tranzakciós – óvatossági – spekulációs.

Pénzkereslet egyszerűsített képlete: M/P=a*Y-b*r, ahol M nominális pénzmennyiség, P árszínvonal, Y reáljövedelem, r reálkamatláb, a és b konstansok

33

Kérdés! Mire szabályoz az alapkamatlábbal a mai magyar monetáris politika? IT inflation targeting? Infláció és növekedés együtt? Stabil árfolyam megteremtése?

34

3.2 Költségvetési politika

Célja a hosszú távú gazdasági növekedés biztosítása., elősegítése érdekében infrastrukturális beruházások, oktatás hatékonyságának javítása, társadalmi stabilitás elősegítése, adópolitikai eszközök alkalmazása. Gazdasági ingadozások csökkentése, munkanélküliség visszaszorítása, elkerülendő a stagfláció, amikor a gazdaság stagnál jelentős infláció mellett. Eszközei az adók és a kiadások.

35

Nagy válság idején kiderült hogy hamis a Say - dogma, nem teremti meg a kínálat a maga keresletét, mert az áruért kapott pénzt fel is halmozhatom., és szűkül a kereslet. A bér, ha olcsó, akkor előnyhöz juttatja az egyes termelőt, miközben csekély vásárlóerőt biztosít a fogyasztási cikkek eladásához. A hitelre történő tőzsdei vásárlás visszaeséskor spirális zuhanást vált ki, mivel az értékpapír a banki fedezet. Összeomlott az ezüst ára az aranyhoz képest, így ezüst ország Kína, India vásárlóereje jelentősen csökkent, USA később próbált ezüstvásárlással javítani a helyzeten.

36

Európa újjáépült az I. világháború után, ezzel párhuzamos kapacitások épültek ki az USA-éval.

Keynes javaslata, hogy az állam vásároljon, az USA-ban utakat, repülőtereket, közműveket építettek, közmunkát végeztek.

37

Mezőgazdaságban fizettek, hogy ne vessenek

Mezőgazdaságban fizettek, hogy ne vessenek. Németországban útépítés, fegyverkezés volt. A beavatkozás eszközei depresszióban adócsökkentés és növekvő közkiadások, a monetáris politika pedig csökkenti a kamatokat. Túlpörgő gazdaságban pénzkínálat csökkentése a hasznos. Automatikus stabiliázátor a munkanélküli segély és a progresszív adózás, válság esetén keresletcsökkenést mérsékli és fordítva. Diszkrecionális eszközök a közmunkák, eseti kifizetések, állami beruházás, adókulcs változtatások

38

LEHET-E IGAZSÁG GAZDASÁGPOL-I VITÁBAN?

Monetaristák szerint a többletpénz hosszabbtávon csak inflációt csinál, rossz időben késleltetéssel alkalmazkodó gazdaságpolitika csak ront a helyzeten, állandó ütemben kell növelni a pénzmennyiséget. ISKOLÁK RENDRE konzervativ egyensúlyteremtők ( ) – keynesiánusok ( ) monetaristák-( ) tayloriánusok-( ) KINEK VAN IGAZA? LEHET-E IGAZSÁG GAZDASÁGPOL-I VITÁBAN?

– keynesiánusok ( ) monetaristák-( ) tayloriánusok-(1980- ) KINEK VAN IGAZA LEHET-E IGAZSÁG GAZDASÁGPOL-I VITÁBAN")

39

KÖSZÖNÖM FIGYELMÜKET! VÉGE AZ I. ELŐADÁSNAK Következő óra:

2008. Október 3-án ELÉRHETŐSÉGEM:

40

II. Előadás Október 3. 4. A pénzügyi rendszer szerepe a gazdaságban 4.1 A gazdaság és a pénzügyi rendszer 4.2 A pénzügyi piac és a pénzügyi rendszer 4.3 A megtakarítás és a befektetések kapcsolata 4.4 A pénzügyi piacok csoportosítása 5. Pénzügyi közvetítő intézmények a pénzügyi rendszerben. (A közvetett és a közvetlen finanszírozás összehasonlítása, Közvetett tőkeáramlást biztosító intézmények) 6. Értékpapírok (Befektetési döntések elemzése, Értékpapírok csoportosítása [jog, hozam, lejárat, átruházhatóság])

6. Értékpapírok (Befektetési döntések elemzése, Értékpapírok csoportosítása [jog, hozam, lejárat, átruházhatóság])")

41

4. A pénzügyi rendszer szerepe a gazdaságban

A pénzügyi rendszer olyan piacok, egyének és intézmények, törvények és szabályok és technikák összessége, amelyek lehetővé teszik a pénz- és tőkekapcsolatokat a gazdaságban. A pénzügyi rendszer elsődleges feladata a szabad tőkék, megtakarítások eljuttatása a megtakarítások felhasználóihoz, a hitelfelvevőkhöz. A pénzügyi rendszerben a pénzkereslet – kínálat mechanizmusain át kialakul a hitel ára (a kamatláb), az értékpapírok árfolyama, és a rendelkezésre álló hitel mennyisége.

, az értékpapírok árfolyama, és a rendelkezésre álló hitel mennyisége.")

42

4.1 A gazdaság és a pénzügyi rendszer

Az erőforrásokat úgy kell allokálni, hogy egységnyi erőforrás a legtöbb árú és szolgáltatásmennyiséget biztosítson, allokációs forma lehet a piac vagy a központi elosztás, de az előbbi hatékonyabb. A tökéletes piac azonban a szereplők teljes körű informáltságát, az erőfölény és a monopólium hiányát, exterrn hatások (vámok, adók) hiányát tételezik fel. A piacon alku mellett eldől az ár. Három alapvető piac: erőforrás -, termék-, és a pénzügyi piac.

hiányát tételezik fel. A piacon alku mellett eldől az ár. Három alapvető piac: erőforrás -, termék-, és a pénzügyi piac.")

43

4.2 A pénzügyi piac és a pénzügyi rendszer

A megtakarítás a jövedelemnek fogyasztásra el nem költött része. A megtakarító jelenbeli pénzét jövőbeli követelésre váltja értékpapírok és biztosítási kötvények vásárlásával, bankbetét elhelyezésével, vagyis jelen megtakarítását el kell cserélni más ember jövőbeli megtakarításával.

44

A pénzügyi piac feladata ennek a cserének a közvetítése.

A megtakarítások nagy része a pénzügyi piacokon keresztül kerül vissza a gazdaság vérkeringésébe, forrást teremtve az üzleti és a kormányzati szektor befektetéseihez. A megtakarításért kapható többletjövedelem részben a kockázatot kompenzálja, részben kárpótol a fogyasztás elhalasztásáért.

45

megtakarítás a befektetőnél képződik;

Három lehetőség: megtakarítás a befektetőnél képződik; megtakarító pénze újraelosztással jut a befektetőhöz (végleges állami újraelosztással vagy ideiglenes újraelosztással értékpapír formájában); implicit újraelosztással, ami a bankrendszer pénzteremtésében nyilvánul meg.

; implicit újraelosztással, ami a bankrendszer pénzteremtésében nyilvánul meg.")

46

4.3 A megtakarítás és a befektetések kapcsolata

Y=C+I+G+(X-M) ill. Yd=C+I+(G-T)+(X-M+-R) ahol R a külföldi nettó átutalás, és Yd a rendelkezésre álló jövedelem. S=Yd-C és ezért zárt gazdaságban I=S, míg nyitottban S-I=(G-T)+(X-M+-R), vagyis a megtakarítások és beruházások különbsége csak a költségvetés (G-T) és a folyó fizetési mérleg (X-M+-R) egyenlegének megfelelően térhetnek el egymástól.

ill. Yd=C+I+(G-T)+(X-M+-R) ahol R a külföldi nettó átutalás, és Yd a rendelkezésre álló jövedelem. S=Yd-C és ezért. zárt gazdaságban I=S, míg nyitottban S-I=(G-T)+(X-M+-R), vagyis a megtakarítások és beruházások különbsége csak a költségvetés (G-T) és a folyó fizetési mérleg (X-M+-R) egyenlegének megfelelően térhetnek el egymástól.")

47

4.4 A pénzügyi piacok csoportosítása

A) Pénz és tőkepiac B) Nyílt és zárt piac C) Elsődleges és másodlagos piac D) Azonnali és határidős piac

Pénz és tőkepiac. B) Nyílt és zárt piac. C) Elsődleges és másodlagos piac. D) Azonnali és határidős piac.")

48

A) Pénzpiac és tőkepiac

A pénzpiac az egy évnél rövidebb lejáratú, a tőkepiac az egy évnél hosszabb lejáratú ügyleteket foglalja magába. (Mai pénzt jövőbeni pénzre, vagy devizánál itteni pénz ottani pénzre cserélnek.)

")

49

a váltó (kereskedelmi vagy kincstári); kincstárjegy;

Pénzpiaci eszköz: a váltó (kereskedelmi vagy kincstári); kincstárjegy; rövid lejáratú bankbetét és –hitel; egyéb. A kereskedelmi bankoknál koncentrálódik az ügyfelektől kapott megbízások nagy tömege, a pénzpiacon nagy összegű tranzakciókat hajtanak végre. Tőkepiaci eszközök: részvény; kötvény; záloglevél; hosszúlejáratú bankbetét és –hitel; egyéb

; kincstárjegy; rövid lejáratú bankbetét és –hitel; egyéb. A kereskedelmi bankoknál koncentrálódik az ügyfelektől kapott megbízások nagy tömege, a pénzpiacon nagy összegű tranzakciókat hajtanak végre. Tőkepiaci eszközök: részvény; kötvény; záloglevél; hosszúlejáratú bankbetét és –hitel; egyéb.")

50

B) Nyílt és zárt piac Nyílt kibocsátásnál bárkitől hajlandó a kibocsátó bevonni tőkét, a zárt kibocsátás előre meghatározott befektetői kör tőkéjét célozza meg a kibocsátó. Értékpapírok nyílt piaca: tőzsdei forgalmazás; tőzsdén kívüli kereskedés. Zárt piacnál pl. vállalati alaptőke emelést intézményi befektetőknek kínálnak fel.

51

C) Elsődleges és másodlagos piac

Elsődleges piacon új papírok, itt alakul a megtakarítás át működő tőkévé. A másodlagos piacon használt papírokat adnak-vesznek, megteremtik a papírok eladhatóságát, likviditását; összhangot teremt a különböző lejáratú megtakarítások és befektetések között; információt szolgáltat befektetőknek és kibocsátóknak az árfolyamon keresztül.

52

D) Azonnali és határidős piac (8. fejezetben bővebben)

Azonnali és határidős piac (8. fejezetben bővebben)")

53

5. Pénzügyi közvetítő intézmények a pénzügyi rendszerben

A megtakarítók és a megtakarítások felhasználói közötti pénzügyi közvetítő intézmények lehetnek: a) közvetlen tőkeáramlást segítő eszközök (értékpapírok és tőzsde) és b) közvetett tőkeáramláson belül b1 Monetáris közvetítők (kereskedelmi és betéti bankok), b2 Nem monetáris közvetítők, azaz b2a egyéb bankszerűen működő pénzintézetek (befektetési bankok, lízingtársaságok, befektetési alapok, egyéb) és b2b nem bankjellegű pénzügyi intézmények (biztosítótársaságok, nyugdíjalapok, egyéb)

közvetlen tőkeáramlást segítő eszközök (értékpapírok és tőzsde) és. b) közvetett tőkeáramláson belül. b1 Monetáris közvetítők (kereskedelmi és betéti bankok), b2 Nem monetáris közvetítők, azaz. b2a egyéb bankszerűen működő pénzintézetek (befektetési bankok, lízingtársaságok, befektetési alapok, egyéb) és. b2b nem bankjellegű pénzügyi intézmények (biztosítótársaságok, nyugdíjalapok, egyéb)")

54

5.1 A közvetett és a közvetlen finanszírozás összehasonlítása

Közvetlen finanszírozásnál a megtakarítók és végső felhasználók igényei megfelelnek egymásnak, egymásra találásuk gyors és biztonságos a pénzügyi közvetítő alkalmazásával, a döntés és kockázat a befektetőt terheli, (az értékpapírpiacon, tőzsdén összpontosul az értékpapír kereslete/kínálata, a brókerek technikai segítséget nyújtanak az ügylet kötéséhez). Közvetett finanszírozásnál a megtakarításokat összegyűjtve, azok nagyságrendjét és lejáratát megváltoztatják, közvetítők közbenső kereslettel/kínálattal lépnek fel.

. Közvetett finanszírozásnál a megtakarításokat összegyűjtve, azok nagyságrendjét és lejáratát megváltoztatják, közvetítők közbenső kereslettel/kínálattal lépnek fel.")

55

5.2 Közvetett tőkeáramlást biztosító intézmények

Kereskedelmi bankok forrásai főként betétformában keletkezik, a megtakarítások ideiglenes újraelosztásán kívül fizetési forgalmat bonyolítanak és egyéb szolgáltatást nyújtanak. Mivel a pénzmennyiséget is változtatják, ezért monetáris közvetítőknek hívják e bankokat.

56

Befektetési bankok tőkepiaci értékpapír-kibocsátások, befektetések megszervezésére, lebonyolítására szakosodott intézmények. A befektetők hosszú távú megtakarításait részvénybe, kötvénybe, ingatlanba, befektetési alapokba fektetve a banki kamatnál jobb hozamot nyújtanak, (nagyobb kockázat vállalással). 1980-as évek értékpapír innovációi mellett a kereskedelmi bankok szerepe visszaszorult, nőtt a közvetlen tőkeáramlás és a közvetett nem monetáris tőkeáramlás szerepe.

as évek értékpapír innovációi mellett a kereskedelmi bankok szerepe visszaszorult, nőtt a közvetlen tőkeáramlás és a közvetett nem monetáris tőkeáramlás szerepe.")

57

Lízingtársaságok: vállalati fejlesztéseket finanszíroznak,

amortizációs és adókedvezmények mellett, a befektetett eszköz a futamidő végéig a társaság tulajdonában van, így átvállalják a kockázatot, kereskedelmi banki hitelekből és saját forrásaikból finanszírozzák ügyleteiket.

58

Befektetési alapok: a maradványtőkét forgatják be,

befektetési jegyeiket kisbefektetők vásárolják meg, a pénzt előre meghirdetett típusú eszközökbe (értékpapír, ingatlan) fektetik be. Kockázat és hozam más a részvények, kötvények, állampapírok stb. esetén, egy befektetési társaság több alapot kezel, nyereségük törvényileg limitált. Kockázatot csökkent azzal, hogy többféle papírt vesz. Nyílt végű alap jegye bármikor visszaváltható (likviditási kockázat), zártvégűnél a társaság nem vállalja az idő előtti visszavásárlást.

fektetik be. Kockázat és hozam más a részvények, kötvények, állampapírok stb. esetén, egy befektetési társaság több alapot kezel, nyereségük törvényileg limitált. Kockázatot csökkent azzal, hogy többféle papírt vesz. Nyílt végű alap jegye bármikor visszaváltható (likviditási kockázat), zártvégűnél a társaság nem vállalja az idő előtti visszavásárlást.")

59

Nem bank jellegű pénzügyi intézmények:

(biztosító társaságok, nyugdíjalapok) esetén a pénzügyi közvetítő tevékenység másodlagos, bevételeik rendszeresek és kifizetéseik jól tervezhetőek, így az ideiglenesen szabad pénzeszközök hosszú lejáratú, nagy hozamú pénzügyi eszközökbe fektethetőek.

esetén a pénzügyi közvetítő tevékenység másodlagos, bevételeik rendszeresek és kifizetéseik jól tervezhetőek, így az ideiglenesen szabad pénzeszközök hosszú lejáratú, nagy hozamú pénzügyi eszközökbe fektethetőek.")

60

6. Értékpapírok 6.1 Befektetési döntések elemzése

A pénz időértékének elve, FV=C*(1+r)n, ahol FV jövőérték, C kezdeti befektetés, n idő (év), r kamatláb, PV=C*(1/R)n, ahol PV jelenérték, R=1+r, NPV= -Co+C1/R+C2/R2+ +Cn/Rn, ahol NPV nettó jelenérték, Co a kezdeti pénzáram vagy befektetés. R-ek különbözhetnek. Kockázat hatása, vagyis magasabb kockázatot a nagyobb hozam ellensúlyozhatja.

n, ahol FV jövőérték, C kezdeti befektetés, n idő (év), r kamatláb, PV=C*(1/R)n, ahol PV jelenérték, R=1+r, NPV= -Co+C1/R+C2/R2+ +Cn/Rn, ahol NPV nettó jelenérték, Co a kezdeti pénzáram vagy befektetés. R-ek különbözhetnek. Kockázat hatása, vagyis magasabb kockázatot a nagyobb hozam ellensúlyozhatja.")

61

6.2 Értékpapírok csoportosítása (jog, hozam, lejárat, átruházhatóság)

Jog: a) követelésre (kötvény, váltó) mikor, hogyan és mennyit kell kapjon; b) részesedésre (részvény, vagyonjegy, befektetési jegy) tagsági jellegű jogok a vállalt jövőjét illető döntésre, és vagyoni jellegű jogok a nyereség adott hányadának megszerzésére. Hozam: kötött hozamú a) nem kamatozó váltó és diszkont kincstárjegy, b) fix kamatozású kötvény, változó hozamú részvény, átmeneti formák: átváltható, mozgó kamatozású kötvény. Lejárat: rövid: váltó; közép (egy-öt év közötti) - hosszú: kötvény, lejárat nélküli részvény. Átruházhatóság: bemutatóra, névre, rendeletre (forgatással változhat a váltónál).

követelésre (kötvény, váltó) mikor, hogyan és mennyit kell kapjon; b) részesedésre (részvény, vagyonjegy, befektetési jegy) tagsági jellegű jogok a vállalt jövőjét illető döntésre, és vagyoni jellegű jogok a nyereség adott hányadának megszerzésére. Hozam: kötött hozamú a) nem kamatozó váltó és diszkont kincstárjegy, b) fix kamatozású kötvény, változó hozamú részvény, átmeneti formák: átváltható, mozgó kamatozású kötvény. Lejárat: rövid: váltó; közép (egy-öt év közötti) - hosszú: kötvény, lejárat nélküli részvény. Átruházhatóság: bemutatóra, névre, rendeletre (forgatással változhat a váltónál).")

62

Lebegő kamatozású kötvények, zéró-kupon kötvények, bóvli-kötvények.

Általában hitelviszonyt megtestesítő, fix hozamú, közép- és hosszúlejáratú forrásbevonás, árfolyama =származó jövedelmek jelenértékével, p=Σ[(K+T)/Rn] K=kamat, T= tőketörlesztés. Árfolyamra hatnak: piaci kamatláb változása, időtényező kamatfizetésig, kockázat változása. Lebegő kamatozású kötvények, zéró-kupon kötvények, bóvli-kötvények.

/Rn] K=kamat, T= tőketörlesztés. Árfolyamra hatnak: piaci kamatláb változása, időtényező kamatfizetésig, kockázat változása. Lebegő kamatozású kötvények, zéró-kupon kötvények, bóvli-kötvények.")

63

Vagyoni jellegű jogai a jövedelemmel kapcsolatosak:

6.4 Részvények tagsági és vagyoni jogokat megtestesítő lejárat nélküli bemutatóra vagy névre szóló értékpapír, ami lehet elsőbbségi vagy törzsrészvény. Tagsági joga, hogy közgyűlésen értékelje a cég teljesítményét, meghatározza az osztalékfizetés mértékét, meghallgassa a menedzsment terveit, megválassza a vezető tisztségviselőket. Vagyoni jellegű jogai a jövedelemmel kapcsolatosak: (osztalékfizetés az éves eredmény vagy a felhalmozott eredménytartalék terhére, új kibocsátás esetén általában a kibocsátási árfolyam alatt vásárolhat részvényt, vállalat megszűntkor a likvidációs hányadból részesülhet, (ha van)

")

64

Ha névre szólnak a részvények ( és nem bemutatóra), akkor a szavazás előfeltétele, hogy a részvénykönyvben be legyen vezetve, így nyomon követhető, hogy kik a tulajdonosok. Elsőbbségi részvény hasonlít a kötvényhez, általában fix jövedelemhez (osztalék) jut, kisebb kockázattal, cserébe gyakran le kell mondania a szavazati jogról. A közönséges részvény kockázatosabb, de nagyobb várható hozamú papír. Részvény árfolyamában a befektetők összességének az adott vállalatra vonatkozó véleménye és várakozása tükröződik.

jut, kisebb kockázattal, cserébe gyakran le kell mondania a szavazati jogról. A közönséges részvény kockázatosabb, de nagyobb várható hozamú papír. Részvény árfolyamában a befektetők összességének az adott vállalatra vonatkozó véleménye és várakozása tükröződik.")

65

Vállalat értékét: a fundamentalisták a jövőbeli jövedelmek diszkontált értékével határozzák meg, felhasználva a jövőbeni osztalék, növekedési ütem, kockázat és piaci kamatláb várakozásokat. Fundamentalista vásárol alulértékelt papírt és eladja a túlértékeltet, a légvárépítő azt nézi, hogy rövid-távon merre megy az árfolyam. Chartisták tipikus alakzatokat keresnek jóslásaikhoz, a vak majom követői akár vaktában vásárolnak egy kupac részvényt és ráülnek.

66

6.5 Egyéb értékpapírok Letéti jegy Állampapír: 1-3 éves futamidejű,

bemutatóra vagy névre szóló bank által kibocsátott értékpapír, forgalomképes, forrást biztosít a banknak, mint a betét. Állampapír: államadósságot megtestesítő csekély kockázatú értékpapír, fajtái lejárat szerint növekvően (bill, note, bond), azaz kincstári váltó, kincstárjegy, államkötvény.

, azaz kincstári váltó, kincstárjegy, államkötvény.")

67

Közraktárjegy Záloglevél, (pl: gabonát raktároztatok, erről)

a közraktár árú-jegyet és a hitelfeltéteket tartalmazó zálog-jegyet állít ki., gabonát az kapja vissza, akié a közraktárjegy mind a két része. Záloglevél, az ingatlanokra bejegyzett jog a jelzálog,. Záloglevelet jelzálogbank bocsát ki fíx kamatozással pénzügyi befektetők számára, ebből a forrásból a bank az ügyfeleinek jelzáloghitelt nyújt. Záloglevél kicsi kamatú biztos papír, mögötte áll a bank, fedezetét képezik az ingatlanok

68

Köszönöm figyelmüket! II. előadás vége

69

III. Előadás 2008. Értékpapírpiacok, Tőzsde, Ügyletek a pénzügyi piacon, bankrendszerek, bankműveletek (69-111) Értékpapírpiacok, Tőzsde (Pénzügyi piacok és érték-papírpiacok, Értékpapírpiacok felosztása, Tőzsde,) Ügyletek a pénzügyi piacokon (Azonnali ügyletek, Határidős ügyletek és piaci szereplői) Bankrendszerek, bankműveletek

Ügyletek a pénzügyi piacokon (Azonnali ügyletek, Határidős ügyletek és piaci szereplői) Bankrendszerek, bankműveletek.")

70

7. Értékpapírpiacok, Tőzsde

Részvény 1595-ben a holland Kelet-Indiai Társaság megalapításakor keletkezett, az értékpapírokat előbb az utcán árusították, majd az amszterdami árutőzsde átvette a forgalmazásukat. Tömegesen a 19. században terjedtek el a részvények. A kötvények követték a részvényeket, kezdeti formájuk a királyok által kibocsátott adósságlevelek voltak. Hosszúlejáratú kötvényeket 1672-ben Amszterdamban bocsátottak ki először.

71

7.1 Pénzügyi piacok és értékpapírpiacok Értékpapírpiac

része a pénz- és tőkepiacnak, de kapcsolódik egyes áruk piacához is, mint közraktárjegy, hajó-raklevél.

72

7.2 Értékpapírpiacok felosztása Piacfelosztási lehetősége:

A) tárgy (részvény, kötvény, egyéb), B) kibocsátó (vállalat, állam, egyéb), C) lejárat (promt, termin), D) elsődlegesség (elsődleges, másodlagos) valamint E) koncentráltsági fok szerint: tőzsde = jegyzett és nem jegyzett – vagyis forgalmazott - értékpapírok piaca, tőzsdén kívüli= OTC -pulton át-, harmadik piac)

tárgy (részvény, kötvény, egyéb), B) kibocsátó (vállalat, állam, egyéb), C) lejárat (promt, termin), D) elsődlegesség (elsődleges, másodlagos) valamint. E) koncentráltsági fok szerint: tőzsde = jegyzett és. nem jegyzett – vagyis forgalmazott - értékpapírok piaca, tőzsdén kívüli= OTC -pulton át-, harmadik piac)")

73

a tőzsdei bevezetési díj és listán tartási díj megfizetése,

Tőzsdei feltétel, a tőzsdei bevezetési díj és listán tartási díj megfizetése, emellett (BÉT -ben): Jegyzett vállalatok nagyok, nyereségesek, megbízhatóak, a) alaptőkéjük legalább 500 m Ft, b) nyilvános ajánlattételnek felajánlott hányad – azaz a közkézhányadnak – legalább 25 %-osnak és 200 millió Ft-nak kell lennie, c) legalább három évnyi auditált és utolsó év tőzsdén bejegyzett auditált könyvvizsgáló által auditált üzleti jelentés, szanálás- és csődmentes előélet. Forgalmazott kategóriában a) legalább 100 m Ft alaptőke, b) közkézhányad 10 % és 50 m ft, c) legalább egy év tőzsdeauditált üzleti jelentés.

: Jegyzett vállalatok nagyok, nyereségesek, megbízhatóak, a) alaptőkéjük legalább 500 m Ft, b) nyilvános ajánlattételnek felajánlott hányad – azaz a közkézhányadnak – legalább 25 %-osnak és 200 millió Ft-nak kell lennie, c) legalább három évnyi auditált és utolsó év tőzsdén bejegyzett auditált könyvvizsgáló által auditált üzleti jelentés, szanálás- és csődmentes előélet. Forgalmazott kategóriában. a) legalább 100 m Ft alaptőke, b) közkézhányad 10 % és 50 m ft, c) legalább egy év tőzsdeauditált üzleti jelentés.")

74

Tőzsdén kívül, Over the counter market (OTC), vagyis pulton át, mivel brókercégek és bankok értékpapír-piaci osztályain keresztül a pult túlsó felén álló ügyfelektől kapott megbízás, telefonon értékesítik, kis- és középvállalatok, kereskedelmi bankok, befektetési bankok, biztosítók részvényei, állami – önkormányzati – vállalati kötvények. OTC kereskedők mind saját portfoliójukból, mind ügyfelek megbízásából adnak-vesznek, kereskedők alkudnak, két árfolyamot – vételi és eladási – jegyeznek, nagy eltérések lehetnek információhiány miatt. (USA részvényforgalom ¾-e tőzsde, -ennek is 4/5-e NYSE-, maradék OTC, de részvényen kívül itt vannak az állampapírok, vállalti kötvények.)

, vagyis pulton át, mivel brókercégek és bankok értékpapír-piaci osztályain keresztül a pult túlsó felén álló ügyfelektől kapott megbízás, telefonon értékesítik, kis- és középvállalatok, kereskedelmi bankok, befektetési bankok, biztosítók részvényei, állami – önkormányzati – vállalati kötvények. OTC kereskedők mind saját portfoliójukból, mind ügyfelek megbízásából adnak-vesznek, kereskedők alkudnak, két árfolyamot – vételi és eladási – jegyeznek, nagy eltérések lehetnek információhiány miatt. (USA részvényforgalom ¾-e tőzsde, -ennek is 4/5-e NYSE-, maradék OTC, de részvényen kívül itt vannak az állampapírok, vállalti kötvények.)")

75

Intézményeknek dolgozó ügynökök

Harmadik piac: tőzsdei papírokkal nem szervezett formában kereskednek, intézményi (befektetési alap, biztosítók, nyugdíjalapok) befektetők, értékpapírok 2/3-a náluk van. Intézményeknek dolgozó ügynökök olcsó díjjal és az itt felesleges elemzési szolgáltatás nélkül dolgoznak, de nagy tételben. (NYSE-n olcsó jutalékú diszkont-brókerházak csalogatják vissza az elveszett kuncsaftokat)

befektetők, értékpapírok 2/3-a náluk van. Intézményeknek dolgozó ügynökök. olcsó díjjal és. az itt felesleges elemzési szolgáltatás nélkül dolgoznak, de nagy tételben. (NYSE-n olcsó jutalékú diszkont-brókerházak csalogatják vissza az elveszett kuncsaftokat)")

76

7.3 Tőzsde Tőzsde: helyettesíthető tömegárúk (gabona, hús, részvény, kötvény, deviza, egyéb) koncentrált piaca, ahol szervezett keretek között, meghatározott szokványok (írásba foglalt kereskedelmi szokások) szerint kereskednek. nem profitorientált, de önfenntartó intézmény, kiadásaikat a tőzsdetag cégek éves díjaiból, értékpapírok bevezetési és listán tartási díjaiból fedezik.

szerint kereskednek. nem profitorientált, de önfenntartó intézmény, kiadásaikat a tőzsdetag cégek éves díjaiból, értékpapírok bevezetési és. listán tartási díjaiból fedezik.")

77

Tőzsdetagok létszáma korlátolt, Chicago 1024- New York 1400 tag,

tagság örökölhető és értékesíthető, ára 30 ezer és 1 mo USD között változik, tag nemcsak vásárolja helyét, de jártas, erkölcsös és vagyonos is kell legyen. Üzletet a tőzsdetag cég felhatalmazott üzletkötője (bróker) köthet, akit segédüzletkötők segítenek

köthet, akit segédüzletkötők segítenek.")

78

Bizományosi szerződést köt:

A levezető a tőzsde alkalmazottja, a megkötött ügyletett hangosan rögzíti, döntései kötelezőek, ha üzletkötő ajánlatát valaki elfogadta nincs visszaút, (adott szó szentsége). Ha nem teljesít: jön a TEA (tőzsdei elszámoló alap), ami a tőzsdetanács döntése alapján forgalomarányosan fizetnek be a tagok, ( ha valaki ebből kölcsönöz, akkor kamattal kell visszafizetnie). Bizományosi szerződést köt: tőzsdetag és ügyfél, a bizományos az ügyfél javára, saját nevében köt szerződést a tőzsdén, díj ellenében. Szerződésben lévőnél kedvezőbb díj esetén osztozhatnak, ha az ügyfél nem magánszemély, de ha az, akkor övé a teljes különbözet.

. Ha nem teljesít: jön a TEA (tőzsdei elszámoló alap), ami a tőzsdetanács döntése alapján forgalomarányosan fizetnek be a tagok, ( ha valaki ebből kölcsönöz, akkor kamattal kell visszafizetnie). Bizományosi szerződést köt: tőzsdetag és ügyfél, a bizományos az ügyfél javára, saját nevében köt szerződést. a tőzsdén, díj ellenében. Szerződésben lévőnél kedvezőbb díj esetén osztozhatnak, ha az ügyfél nem magánszemély, de ha az, akkor övé a teljes különbözet.")

79

Szerződés szól: az értékpapír nevéről, mennyiségéről, megbízás időtartamáról, árról, bizományosi díjról. Jegyzett értékpapírra való megbízást a kereskedő köteles elfogadni és teljesíteni, (tőzsdekényszer).

.")

80

időpont (adott naptári nap) vagy időszak:

Határidő lehet: időpont (adott naptári nap) vagy időszak: teljesítésig (adott kedvező árfolyam bekövetkeztéig) vagy visszavonásig. Ármegjelölés: limitáras (minimális eladási, maximális vételi ár), átlagáras (nagy tételt csak részenként lehet, így átlagárra lehet törekedni), küszöbáras megbízás.

vagy. időszak: teljesítésig (adott kedvező árfolyam bekövetkeztéig) vagy. visszavonásig. Ármegjelölés: limitáras (minimális eladási, maximális vételi ár), átlagáras (nagy tételt csak részenként lehet, így átlagárra lehet törekedni), küszöbáras megbízás.")

81

Árutőzsdéken belül van

Tőzsde két fajtája az árutőzsde (csírái a sz-i Észak-Itáliai városokban, de legkésőbb 1304-ben Párizsban alakultak ki) és az értéktőzsde a 16-sz. végén, az árutőzsdére terelt értékpapírok a forgalom növekedésével a tőzsdék szétválását eredményezte. Árutőzsdéken belül van általános, és van olyan, amelyik adott árucsoportra, esetleg egyetlen árúra specializálódott. Értéktőzsde lehet általános vagy speciális, ezen belül deviza, vagy értékpapír vagy nemesfém tőzsde.

és az. értéktőzsde a 16-sz. végén, az árutőzsdére terelt értékpapírok a forgalom növekedésével a tőzsdék szétválását eredményezte. Árutőzsdéken belül van. általános, és van olyan, amelyik adott árucsoportra, esetleg egyetlen árúra specializálódott. Értéktőzsde lehet. általános vagy speciális, ezen belül deviza, vagy értékpapír vagy. nemesfém tőzsde.")

82

Európai tőzsdék angolszász tőzsdék

közjogi jellegű intézmények, az állam ellenőrzést és befolyást gyakorol felettük, míg angolszász tőzsdék magánjogi intézmények, rt formában működnek, állami szabályozás általános jellegű. Az értékpapír -tőzsdének mint az értékpapírok koncentrált piacának feladata: az adásvételek lebonyolítása, új papírok bevezetésének fogadása, kereskedelmi szokásjog kialakítása, legfőképp az árfolyamok megalkotásával piaci értékítélet kialakítása a vállaltokról. (Időnként luftballon is fúvódik, ami majd kipukkad.)

")

83

Tőzsdeindexek az általános tendenciákat tükrözik,

Dow és Jones kezdte 12 papírral USA-ban, ma fontos a tokiói NIKKEI, a londoni FT-SE, amerikai Standard and Poor 500. Indexkosár az össz-piacra jellemző értékpapír-struktúrát modellezi, félévente felülvizsgálják. Az indexek határidős ügyletek tárgyát is képezhetik.

85

nyílt kikiáltás (kézjelekkel és hangos szóval jelzi,

Tőzsdei kereskedés: nyílt kikiáltás (kézjelekkel és hangos szóval jelzi, hogy venni vagy eladni akar), kétoldalú jegyzés, ahol (tőzsdeügynök az egyes specialistáktól kér egy vételi és egy eladási árfolyamot, anélkül, hogy saját szándékát felfedné, majd a legkedvezőbb ajánlatot elfogadja),

, kétoldalú jegyzés, ahol (tőzsdeügynök az egyes specialistáktól kér. egy vételi és. egy eladási árfolyamot, anélkül, hogy saját szándékát felfedné, majd a legkedvezőbb ajánlatot elfogadja),")

86

Tőzsdei kereskedés: szakaszos ügyletkötés (német tőzsdéken összegyűjtik az összes vételi és eladási ajánlatot, ha adott papírra, árfolyamra, mennyiségre vételi és eladási ajánlatot találnak, akkor azt megkötöttnek tekintik, majd új fázis következik, ahol új ajánlatokat tehetnek a kereskedők), Valamint elektronikus ügyletkötés (1986-ban Londonban bezárták a floort a tőzsdetermet, azóta brókerek otthon a terminálok előtt figyelik az üzletmenetet, és lépnek be ajánlatokkal) útján történik.

, Valamint elektronikus ügyletkötés (1986-ban Londonban bezárták a floort a tőzsdetermet, azóta brókerek otthon a terminálok előtt figyelik az üzletmenetet, és lépnek be ajánlatokkal) útján történik.")

87

8. Ügyletek a pénzügyi piacokon

8.1 Azonnali ügyletek Az ügyletkötés időpontja (adásvételi szerződés megkötése) és a teljesítés lényegében nem szakad el egymástól promt vagy azonnali ügyletek esetén. Tőzsdei ügyleteknél 2-7 nap alatt teljesítenek, majd az értéktár egyik rekeszéből a az új tulajdonos rekeszébe kerül a papír.

és. a teljesítés lényegében nem szakad el egymástól promt vagy azonnali ügyletek esetén. Tőzsdei ügyleteknél 2-7 nap alatt teljesítenek, majd az értéktár egyik rekeszéből a az új tulajdonos rekeszébe kerül a papír.")

88

8.2 Határidős ügyletek: Későbbi teljesítésre vonatkozó olyan (deviza, értékpapír, arany) ügyletek, ahol a jelenben megegyeznek árban, volumenben, minőségben, teljesítés időpontjában, s jövőben teljesítenek. Promt ügyletnél jelenbeni pénzt cserélek jövőbenire, határidősnél jövőbeni pénzt távolabbi jövőbeli pénzre. Határidős piac a jövőbeni árak, árfolyamok, kamatlábak bizonytalanságával függ össze. Határidős devizapiac az aranysztenderd 1918-as összeomlására, határidős hitelpiac az 1970-es évek inflációjára volt válasz, amely a bizonytalanságot megosztotta a szereplők között. Jövőbeni időpontra adásvételi (forward, futures) meg-állapodás, és jogszerző (opciós) ügylet. Ügyletek köthetők tőzsdén, szokványok szerint (futures) és OTC-n (forward).

ügyletek, ahol a jelenben megegyeznek árban, volumenben, minőségben, teljesítés időpontjában, s jövőben teljesítenek. Promt ügyletnél jelenbeni pénzt cserélek jövőbenire, határidősnél jövőbeni pénzt távolabbi jövőbeli pénzre. Határidős piac a jövőbeni árak, árfolyamok, kamatlábak bizonytalanságával függ össze. Határidős devizapiac az aranysztenderd 1918-as összeomlására, határidős hitelpiac az 1970-es évek inflációjára volt válasz, amely a bizonytalanságot megosztotta a szereplők között. Jövőbeni időpontra adásvételi (forward, futures) meg-állapodás, és jogszerző (opciós) ügylet. Ügyletek köthetők tőzsdén, szokványok szerint (futures) és OTC-n (forward).")

89

Nyitott pozíció előáll:

Nyitott pozíció, (ha eszköze vagy forrása ár-, árfolyam-, kamatlábváltozásnak kitett), lehet rövid (short) vételi szándékunk van (pl. importőrként devizára), és lehet hosszú (long) eladási szándék (pl. exportőr eladja a jövőbeni devizabevételét). Nyitott pozíció előáll: gazdálkodásból, határidősből, promtból. (Devizánál a long futures pozíció dollár ellenében deviza vásárlását jelenti, hiteleknél hitelnyújtást, azaz értékpapír birtoklását.)

, lehet. rövid (short) vételi szándékunk van (pl. importőrként devizára), és lehet. hosszú (long) eladási szándék (pl. exportőr eladja a jövőbeni devizabevételét). Nyitott pozíció előáll: gazdálkodásból, határidősből, promtból. (Devizánál a long futures pozíció dollár ellenében deviza vásárlását jelenti, hiteleknél hitelnyújtást, azaz értékpapír birtoklását.)")

90

Hosszú pozíció tartója

Rövid pozíció tartója vételi szándékkal, árfolyamcsökkenésre számít, hogy olcsóbban vehessen, és -emelkedéstől tart. Hosszú pozíció tartója eladási szándékkal árfolyam emelkedésre számít. Rövid pozíciót nyitva hagyva vállalja a kockázatot és szállítással teljesít, de zárhatja is a pozíciót promt vagy határidős vásárlással.

91

Forward bankközi devizapiac,

(exportőr eladja jelenbeli szerződéssel a banknak a előre rögzített árfolyamon a majdan befolyó devizát,) tipikus fedezeti (1, 3, 6, 12 hónapos) ügyletek. Futures jogilag kötelező tőzsdei adásvételi szerződés. (Első határidős pénzügyi tőzsde Chicago, majd London) Futures ügyleteket tőzsdén ügynökök kötik megbízásból. Londonban csak 8-féle kamatlábra, 4-féle devizára, londoni részvényindexre 4 időpontra (március, június, szeptember, december második szerdájára) kerek egységekre lehet kötni. Kötöttségek a likviditást szolgálják, ami csökkenti a veszteséget. Forward és futures 15 szempontból különböznek egymástól.

tipikus fedezeti (1, 3, 6, 12 hónapos) ügyletek. Futures jogilag kötelező tőzsdei adásvételi szerződés. (Első határidős pénzügyi tőzsde Chicago, majd London) Futures ügyleteket tőzsdén ügynökök kötik megbízásból. Londonban csak 8-féle kamatlábra, 4-féle devizára, londoni részvényindexre 4 időpontra (március, június, szeptember, december második szerdájára) kerek egységekre lehet kötni. Kötöttségek a likviditást szolgálják, ami csökkenti a veszteséget. Forward és futures 15 szempontból különböznek egymástól.")

92

Opciós (jogszerzési) ügyletekben

az egyik fél jogosult és csak a másik a kötelezett, 1982-ben Phiadelphiában kezdődtek a tőzsdei (deviza, állampapír, index) szabványosított ügyletek. Az opció kiírója kötelezettséget vállal jövőbeni teljesítésre, az opciós jog vevője opciós prémiumért (díjért) cserébe lejáratkor eldönti, hogy él – e az opciós lehetőséggel, európai opciónál adott opciós napon, amerikai opciónál adott időtartamban azaz opciós napig élhet a lehetőséggel. Vételi (call) opció esetén vevő joga kötési áron adott jövőbeni időpontban megvenni az árut, az opció kiírója pedig akkor eladja azt. Az eladási (put) opció vevője jogosult adott jövőbeni időpontban kötési áron eladni az árut, míg az eladó köteles megvenni.

szabványosított ügyletek. Az opció kiírója kötelezettséget vállal jövőbeni teljesítésre, az opciós jog vevője opciós prémiumért (díjért) cserébe lejáratkor eldönti, hogy él – e az opciós lehetőséggel, európai opciónál adott opciós napon, amerikai opciónál adott időtartamban azaz opciós napig élhet a lehetőséggel. Vételi (call) opció esetén vevő joga. kötési áron adott jövőbeni időpontban megvenni az árut, az opció kiírója pedig akkor eladja azt. Az eladási (put) opció vevője jogosult adott jövőbeni időpontban kötési áron eladni az árut, míg az eladó köteles megvenni.")

93

Vételi opció vevőjének

vételi joga van, akkor él vele, ha majd a promt árfolyam magasabb lesz, mint az opciós szerződésben lévő kötési ár. Ha p=20 Ft-ért E=300 Ft-os kötési ár mellett vételi jogot vásárlok és lejáratkor a promt árfolyam S=400, akkor Nyereségem=(S-E)-p=80 Ft, ha S=200 Ft, akkor nem váltom be az opciót. Ha S=310, érdemes beváltani az opciót, mivel ha nem élek vele, akkor veszteségem 20 Ft, míg ha élek vele, akkor nyereségem = ( )-20=-10 veszteségre csökken.

-p=80 Ft, ha S=200 Ft, akkor nem váltom be az opciót. Ha S=310, érdemes beváltani az opciót, mivel ha nem élek vele, akkor veszteségem 20 Ft, míg ha élek vele, akkor nyereségem = ( )-20=-10 veszteségre csökken.")

94

Vételi opció vevőjének

nyeresége korlátlan lehet, de vesztesége maximalizált az opciós prémium nagyságában. Vételi opció kiírójának (eladójának) nyeresége maximum az opciós prémium lehet, míg vesztesége korlátlan. Eladási opciónál mindez ennek fordítottja. Opciós ügyletek tárgya valamilyen jog.

nyeresége maximum az opciós prémium lehet, míg vesztesége korlátlan. Eladási opciónál mindez ennek fordítottja. Opciós ügyletek tárgya valamilyen jog.")

95

8.3 Határidős piacok szereplői (hedger, trader, arbitrazsőr)

Hedger vagy fedezeti ügyletkötő a nyitott pozíciót (pl. exportárbevételből származó át nem váltott deviza árfolyamkockázata, kibocsátandó kötvény kamatlába emelkedhet, ami kamatkockázatot jelent) határidős ellenügylet segítségével zárja. Mivel testreszabott futures nincs, így egy közeli futurest választunk, majd a fennmaradó időre ellenügyletet kötünk.

határidős ellenügylet segítségével zárja. Mivel testreszabott futures nincs, így. egy közeli futurest választunk, majd a fennmaradó időre ellenügyletet kötünk.")

96

példa Március 30-án folyik be a devizám,

de csak március 15-re lehet futurest kötni, így futuresben eladom a mai határidős árfolyamon a devizámat március 15-re, és március 15-én visszavásárlom a devizát és nyereséget vagy veszteséget realizálok. Március 30-án befolyó devizát eladom a promt piacon. Így két ellentétes ügyletet kötöttem, és semlegesítve az árfolyamváltozás hatását, fedeztem a pozíciómat. (Az utolsó 15 napra nincs orvosság.) (Opciós piacot akkor érdemes fedezeti ügyletek kötésére használni, ha nem biztos, hogy a jövőbeni fedezni kívánt pozíció létrejön.)

(Opciós piacot akkor érdemes fedezeti ügyletek kötésére használni, ha nem biztos, hogy a jövőbeni fedezni kívánt pozíció létrejön.)")

97

(Spekuláns a fedezetkötő biztosítója.)

Spekuláns vagy trader az árfolyamok, kamatlábak változására vonatkozó jövőbeni várakozásai alapján köti az ügyleteit. Profitért kockázatot vállal. Árfolyam-emelkedésre számító hausse - spekuláns vagy bullish - trader, és árfolyamcsökkenésre számító baisse - spekuláns vagy bearish - trader a két csoport. A két spekuláns tud üzletet kötni egymással. A fedezeti ügyletkötőktől hosszútávon kockázati prémium (jövedelem) áramlik a spekulánsokhoz, ami az ellenértéke az átvállalt kockázatnak. (Spekuláns a fedezetkötő biztosítója.) Spekulánsok gyorsan zárva pozícióikat biztosítják a piac likviditását. Vannak napi és hosszútávú spekulánsok, az opciót kötők nyeresége és vesztesége kisebb, mint a futurest kötőké.

áramlik a spekulánsokhoz, ami az ellenértéke az átvállalt kockázatnak. (Spekuláns a fedezetkötő biztosítója.) Spekulánsok gyorsan zárva pozícióikat biztosítják a piac likviditását. Vannak napi és hosszútávú spekulánsok, az opciót kötők nyeresége és vesztesége kisebb, mint a futurest kötőké.")

98

Arbitrázsőr a kamatlábak és árfolyamok (földrajzilag eltérő, egyidejű) eltérését kihasználva kockázatmentes profitra tesz szert, egységesítve a piacot.

99

9. Bankrendszerek, bankműveletek 9.1 Bankrendszerek

A kereskedelmi bankok a közvetett tőkeáramlást biztosító legfontosabb pénzügyi közvetítő intézmények, fő tevékenységük a betétgyűjtés, a hitelnyújtás, fizetési forgalom lebonyolítása. Hitelműveleteikkel pénzt teremtenek. Bankrendszer az ország bankjainak összessége. Egyszintű bankrendszerben a központi bank a jegybanki funkción túl gazdálkodók fizetését is bonyolítja, vezeti számláikat, hitelt folyósít. Kétszintű bankrendszerben központi bank csak a kereskedelmi-, üzleti-, hitelbankokkal állnak kapcsolatban, akik a banki szolgáltatásokat nyújtják az ügyfeleknek.

100

9.2 Kereskedelmi bankok Alapfunkciójuk a kereskedelem és a termelés finanszírozása rövid lejáratú forgóeszközhitelek és váltóleszámítolás útján, betételfogadás, kereskedelemhez kapcsolódó fizetési forgalom bonyolítása (számlavezetési szolgáltatás). Csak olyan kockázatot vállalhat, ami nem fenyegeti a betétesek pénzét, törvények, jegybanki- és felügyeleti szabályok hivatottak ezt biztosítani.

. Csak olyan kockázatot vállalhat, ami nem fenyegeti a betétesek pénzét, törvények, jegybanki- és felügyeleti szabályok hivatottak ezt biztosítani.")

101

Hármas banki követelmény.

Biztonság: A bank részvényeseinek, hitelezőinek és betéteseinek pénzét legfeljebb saját tőkéje, hitelkockázati és egyéb tartalékai terhére kockáztathatja. Likviditás: Kötelezettségeinek mindenkor, betéteseinek és hitelezőinek igényei szerint eleget tudjon tenni. Jövedelmezőség: üzletágak jövedelme haladja meg ráfordításait. Hármas cél belső ellentmondása, hogy magas jövedelmezőség gyakran kockázatos, tehát kevésbé biztonságos, és likvid eszköz nem túl jövedelmező.

102

9.3 Bankügyletek Ügyletek: passzív vagy aktív, fizetési forgalom (belföldi és nemzetközi), bankszolgáltatások (értékpapírokkal kapcsolatosan, valuta- és devizaügyletek, befektetési tanácsadás, lízing, faktoring, egyéb). Első bankok (templombankok) ötezer éve gabonaletéteket fogadtak el és gabonakölcsönöket nyújtottak. Betételfogadás kötelezettség keletkezését, jövőbeni visszafizetési ígéret megtételét jelenti a bank részéről, ez a mérleg jobb oldalán, a források vagy passzívák között kerül kimutatásra. Hitelnyújtással a bank jövőbeni pénzre (törlesztésre és kamatra) szóló követelése keletkezik a hitelfelvevővel szemben, amit a baloldalon a z eszközök vagy aktívák között mutatnak ki.

, bankszolgáltatások (értékpapírokkal kapcsolatosan, valuta- és devizaügyletek, befektetési tanácsadás, lízing, faktoring, egyéb). Első bankok (templombankok) ötezer éve gabonaletéteket fogadtak el és gabonakölcsönöket nyújtottak. Betételfogadás kötelezettség keletkezését, jövőbeni visszafizetési ígéret megtételét jelenti a bank részéről, ez a mérleg jobb oldalán, a források vagy passzívák között kerül kimutatásra. Hitelnyújtással a bank jövőbeni pénzre (törlesztésre és kamatra) szóló követelése keletkezik a hitelfelvevővel szemben, amit a baloldalon a z eszközök vagy aktívák között mutatnak ki.")

103

Passzív bankügyleteknél pénz érkezik a bankba, egy időben a banknak tartozása keletkezik a pénztulajdonossal szemben, tipikus formái: betétgyűjtés, banki értékpapír (bankkötvény, letéti jegy) kibocsátása, hitelfelvétel (jegybanktól. más kereskedelmi banktól). Kereskedelmi banki forrásokon belül magas az idegen források aránya, ezen belül a betétek aránya Betételhelyezők lehetnek: vállalati, költségvetési, háztartási és bankközi betétek; lejárat szerint: látra szóló, lekötött, takarékbetét (meghatározott lejáratúak, pénzátutalást nem lehet teljesíteni róluk, betétfelmondáshoz felmondási idő szükséges).

kibocsátása, hitelfelvétel (jegybanktól. más kereskedelmi banktól). Kereskedelmi banki forrásokon belül magas az idegen források aránya, ezen belül a betétek aránya. Betételhelyezők lehetnek: vállalati, költségvetési, háztartási és bankközi betétek; lejárat szerint: látra szóló, lekötött, takarékbetét (meghatározott lejáratúak, pénzátutalást nem lehet teljesíteni róluk, betétfelmondáshoz felmondási idő szükséges).")

104

Aktív ügyletek: hitelnyújtás, betételhelyezés más banknál (például kötelező tartalék a jegybanknál) követelést megtestesítő értékpapír (államkötvény) vásárlás, tőkeérdekeltség szerzése. (Ez utóbbit angol és német bankok másként szabályozzák, speciális tőkebefektetés a kockázati tőkenyújtás, ahol hitelnyújtás helyett tőkeérdekeltséget szerez a bank valamilyen innováció kapcsán. )

vásárlás, tőkeérdekeltség szerzése. (Ez utóbbit angol és német bankok másként szabályozzák, speciális tőkebefektetés a kockázati tőkenyújtás, ahol hitelnyújtás helyett tőkeérdekeltséget szerez a bank valamilyen innováció kapcsán. )")

105

lehet készpénz nélküli számlaforgalom, vagy készpénzforgalom,

Fizetési forgalom: lehet készpénz nélküli számlaforgalom, vagy készpénzforgalom, mindkettő irányulhat bel- és külföldre. Számlapénzforgalom kezdetekor ügyfél kérésére elszámolási számlát nyit a bank, amelyről napi átutalásokat teljesíthet, és jóváírásokat fogadhat, a forgalom jutalékköteles, míg a számlán lévő pénz után kamatot fizet a bank. Folyószámla az elszámolási számla akkor, ha több lehet a kifizetés, mint amennyi a számlán van, ekkor a bank meghitelezi a többletet, amit folyószámlahitelnek neveznek.

106

Belföldi készpénz nélküli számlaforgalom két fajtája

A fizetések a számlák közötti átírással történnek, készpénz használata nélkül. Készpénz esetén befizetés a pénztárablakban befizetőlapon, átutalási postautalványom, míg kifizetés pénzintézeti postautalvánnyal, csekkel, készpénzfelvételi utalvánnyal. Belföldi készpénz nélküli számlaforgalom két fajtája az átutalás, és a beszedési megbízás (inkasszó), ami lehet határidős ( ekkor a kötelezett meghatározott ideig kifogással élhet) és azonnali beszedési megbízás. Bankszolgáltatások: Semleges bankügyletek, értékpapírok adásvétele, határidős kötése, letéti kezelése; valutákkal és devizákkal kapcsolatos ügyletek; befektetési és egyéb pénzügyi tanácsadás személyi és üzleti befektetésekre, jutalékért.

, ami lehet. határidős ( ekkor a kötelezett meghatározott ideig kifogással élhet) és. azonnali beszedési megbízás. Bankszolgáltatások: Semleges bankügyletek, értékpapírok adásvétele, határidős kötése, letéti kezelése; valutákkal és devizákkal kapcsolatos ügyletek; befektetési és egyéb pénzügyi tanácsadás. személyi és. üzleti befektetésekre, jutalékért.")

107

9.4 Vállalati hitelnyújtás Lehet forgóeszközhitel, vagy projekthitel,

vizsgálandó az ügyfél hitelképessége: környezet, pénzügyi helyzet, hitelfedezet, vállalatvezetőség szempontjából. Környezetnél a makrogazdasági és iparági adatok elemzését végzik. Vállalat pénzügyi helyzeténél az utolsó három év mérleg és eredmény-kimutatást elemzik, gyakran a négy ráta segítségével: (likviditás = forgóeszköz/rövid tartozás, gyors likviditás=(forgóeszköz- készlet)/rövid tartozás; eladósodottság = adósság/saját vagyon=(hosszú + rövid tartozás)/saját vagyon = idegen forrás / saját vagyon; ROA = adózott eredmény/összes eszköz; ROE = adózott eredmény/saját vagyon.)

/rövid tartozás; eladósodottság = adósság/saját vagyon=(hosszú + rövid tartozás)/saját vagyon = idegen forrás / saját vagyon; ROA = adózott eredmény/összes eszköz; ROE = adózott eredmény/saját vagyon.)")

108

Hitelfedezet: az az érték, amelyet pénzzé téve a hitel visszafizetéséhez szükséges pénz megszerezhető. (Fedezet nélküli hitel a tartozást megtestesítő értékpapír megvásárlása, megbízható stabil ügyfeleknek bizonyos összeg erejéig nyílt hitelkeretet biztosítanak.) A hitelfedezet lehet közvetett (forgóeszközhitelre ingatlanfedezet), ha bizonytalan a visszafizetés, vagy közvetlen (forgóeszközhitel fedezete maga a forgóeszköz). A hitel fedezete lehet anyag, jövőbeni termény és termék, ingatlan, egyéb befektetett eszköz, követelés, kezesség, bankgarancia, egyéb.

A hitelfedezet lehet. közvetett (forgóeszközhitelre ingatlanfedezet), ha bizonytalan a visszafizetés, vagy. közvetlen (forgóeszközhitel fedezete maga a forgóeszköz). A hitel fedezete lehet anyag, jövőbeni termény és termék, ingatlan, egyéb befektetett eszköz, követelés, kezesség, bankgarancia, egyéb.")

109

Bankári biztosíték: személyi (kezesség, bank-garancia) vagy

tárgyi (óvadék és zálogjog: jelzálog, kézizálog, zálogjog jogokon) biztosíték. Kezes általában díjfizetés ellenében vállalja, az adóssal kötött szerződés alapján, közönséges kezes akkor fizet, ha jogi úton a hiteladóson nem behajtható a követelés, készfizető kezes pedig azonnal és feltétlenül fizet, (adós/kezes később jogi úton rendezik majd a kérdést). Bankgaranciánál a bank vállalja ügyfeléért, ezzel másik banknál hitelt kaphat, évi 2-6 %-ért.) Óvadék (dologi jellegű biztosíték): készpénz, banki értékpapír, állampapír, deviza vagy forintbetét, tőzsdei kötvény és részvény, a követelés közvetlenül kielégíthető, míg zálogjog esetén a zálogtárgy értékesítését követően elégíthető ki a követelés.

biztosíték. Kezes általában díjfizetés ellenében vállalja, az adóssal kötött szerződés alapján, közönséges kezes akkor fizet, ha jogi úton a hiteladóson nem behajtható a követelés, készfizető kezes pedig azonnal és feltétlenül fizet, (adós/kezes később jogi úton rendezik majd a kérdést). Bankgaranciánál a bank vállalja ügyfeléért, ezzel másik banknál hitelt kaphat, évi 2-6 %-ért.) Óvadék (dologi jellegű biztosíték): készpénz, banki értékpapír, állampapír, deviza vagy forintbetét, tőzsdei kötvény és részvény, a követelés közvetlenül kielégíthető, míg zálogjog esetén a zálogtárgy értékesítését követően elégíthető ki a követelés.")

110

Jogokon alapuló zálogjog esetén

behajtják a követelést vagy gyakorolják a jogot. Vállalati követelések fedezeteként felhasználhatóak, ha bankra ruházzuk a követelést, pl. a váltót bankra forgatjuk. Ha számlaköveteléssel rendelkezünk, akkor az árbevételt engedményezéssel átruházhatjuk, vevőnket utasítjuk, hogy a nekünk járó árbevételt a banknak utalja. Enyhébb, ha folyószámlánk felett rendelkezik zálogjoggal a bank. Vállalatvezetőség értékelése: erkölcsi tulajdonság és szakmai kvalitások, első a fontosabb.

111

Hitel és kölcsön nem azonos,

9.5 Hitelfajták Hitel és kölcsön nem azonos, hitel az lehetőség, míg a kölcsön a folyósított pénz. Kötelezettség-vállalási hitel esetén pénzmozgás nélkül történő hitelezés, mint a kauciós hitelek (ügyfél jövőbeni kötelezettségért jótállás, mint a bankgarancia), elfogadvány hitelek (engedi hogy váltókat a bankra intézvényezzen a vállalat bizonyos összegig), okmányos meghitelezés (akkreditív nyitás, ügyfele helyett fizet, ha a feltételeknek megfelelően az importtermék szállítása megtörténik).

, elfogadvány hitelek (engedi hogy váltókat a bankra intézvényezzen a vállalat bizonyos összegig), okmányos meghitelezés (akkreditív nyitás, ügyfele helyett fizet, ha a feltételeknek megfelelően az importtermék szállítása megtörténik).")

112

Fedezettel bíró hitelek lehetnek:

kézizáloghitel (vásárolt forgóeszköz vagy értékpapír azaz lombardhitel), jelzáloghitel (épület telek, és telekkönyvi bejegyzéssel keletkezik), okmányos hitel (áruokmány, mint a közraktárjegy zálogjegy része). Hitel technikai formája szerint folyószámlahitel (elszámolási számláról túlfizetés teljesíthető), számlahitel (klasszikus hitelforma, ügyfél hitelszámlájáról az elszámolási számlájára kerülő pénzből teljesíthet fizetéseket), leszámítolási hitel (váltó esetén).

, jelzáloghitel (épület telek, és telekkönyvi bejegyzéssel keletkezik), okmányos hitel (áruokmány, mint a közraktárjegy zálogjegy része). Hitel technikai formája szerint. folyószámlahitel (elszámolási számláról túlfizetés teljesíthető), számlahitel (klasszikus hitelforma, ügyfél hitelszámlájáról az elszámolási számlájára kerülő pénzből teljesíthet fizetéseket), leszámítolási hitel (váltó esetén).")

113

IV. Előadás 2008. Nemzetközi bankári tevékenység Devizaárfolyamok és devizarendszerek Nemzetközi pénzügyi intézmények

114

10. Nemzetközi bankári tevékenység

10.1 A nemzetközi bankári tevékenység fő területei Betétgyűjtés, hitelkihelyezés, devizapiaci részvétel, külkereskedelemhez kapcsolódó fizetési forgalom bonyolítása a főbb nemzetközi bankári tevékenységi területek.

115

10.2 A nemzetközi piacon való részvétel formái

Formák: a) fiókintézet (ügyfél kiszolgálás és információkkal való ellátása), b) bankképviselet (új ügyfelek megszerzése és anyabankhoz való elirányítás), c) levelezői kapcsolat (két egymás számára külföldi bank közötti kétoldalú viszony, amelyben az egymásnak adott bankári megbízásokat kölcsönösen teljesítik).

fiókintézet (ügyfél kiszolgálás és információkkal való ellátása), b) bankképviselet (új ügyfelek megszerzése és anyabankhoz való elirányítás), c) levelezői kapcsolat (két egymás számára külföldi bank közötti kétoldalú viszony, amelyben az egymásnak adott bankári megbízásokat kölcsönösen teljesítik).")

116

Levelezői kapcsolatnál kezdetben kicserélik a kontrollokmányokat – ami az ügyletek díjait és a tranzakciók biztonságát aláírás-mintával biztosítják-, eldöntik, hogy csak a) számlavezetői- (folyószámla nyitása, nostro –én más banknál- és loro -más bankok nálam- számlák) vagy b) hitelkapcsolatokat is kialakítanak-e. Hitelnél 9 hitelkeretet állapítanak meg = (ország + bank + vállalat)*(rövid + közép + hosszú).

számlavezetői- (folyószámla nyitása, nostro –én más banknál- és loro -más bankok nálam- számlák) vagy. b) hitelkapcsolatokat is kialakítanak-e. Hitelnél 9 hitelkeretet állapítanak meg = (ország + bank + vállalat)*(rövid + közép + hosszú).")

117

10.3 A bankok és a külkereskedelem

Bankok fő feladata a fizetési forgalom lebonyolítása és a bizalmi kéz szerepének betöltése. Jogviták bonyolításához ki kell jelölni, hogy melyik ország jogát fogadják el közösen. Banki tanácsadói szerep is felértékelődik. SWIFT –en azaz nemzetközi telekommunikációs hálózaton keresztül intézik újabban ügyeiket a bankok, amely hálózatnak a bankok a kizárólagos ügyfelei, SWIFT fajlagos költsége alacsony, titkos kódokkal működő biztonságos számítógépes rendszer, jobb mint a légipostai utalás, telex vagy távirati átutalás.

118

10.4 Külkereskedelmi fizetési forgalom bonyolítása, fizetési módok

Fizetési módok: átutalás, beszedvény (inkasszó), akkreditív. Átutalás : nyitott fizetési mód, mivel a garancia és biztosíték nélküli külkereskedelmi szállítások ellenértékét egyenlítik ki így, csak megbízható partnernek stabil országban használható, mivel akár importkorlátozás, akár transzfer-moratórium akadályozhatja a kifizetést (utóbbi is bekövetkezhet, ha az ország devizatartaléka vészesen leapad).

, akkreditív. Átutalás : nyitott fizetési mód, mivel a garancia és biztosíték nélküli külkereskedelmi szállítások ellenértékét egyenlítik ki így, csak megbízható partnernek stabil országban használható, mivel akár importkorlátozás, akár transzfer-moratórium akadályozhatja a kifizetést (utóbbi is bekövetkezhet, ha az ország devizatartaléka vészesen leapad).")

119

Átutalás történhet: megbízással, bankári intézvény alkalmazásával és csekkel. Megbízásnál a vevő átutalási megbízást ad vevő bankjának, (hogy mekkora összeget milyen kedvezményezett melyik bankszámlájára kíván eljuttatni), aki az eladó országában lévő levelező banknak továbbítja a megbízást, a levelező bank a folyószámláról a devizát az eladó bankjának utalja, amelyik fogadja az utalást és jóváírja az eladó folyószámláján az összeget. Bankári intézvénynél a tartozásnak megfelelő intézvény kibocsátására kéri bankját a vevő, amelyet légipostán elküld az eladónak, aki beváltja azt a jelölt bankban.

, aki az eladó országában lévő levelező banknak továbbítja a megbízást, a levelező bank a folyószámláról a devizát az eladó bankjának utalja, amelyik fogadja az utalást és jóváírja az eladó folyószámláján az összeget. Bankári intézvénynél a tartozásnak megfelelő intézvény kibocsátására kéri bankját a vevő, amelyet légipostán elküld az eladónak, aki beváltja azt a jelölt bankban.")

120

Beszedvény (inkasszó),

eladó a szükséges kereskedelmi és pénzügyi okmányok (szállítólevél, származási bizonylat, biztosítási kötvény) birtokában való beszedési megbízásban kéri fel a bankját, hogy az - sima vagy okmányos beszedvény útján- szedje be a pénzt.

birtokában való beszedési megbízásban kéri fel a bankját, hogy az. - sima vagy. okmányos beszedvény útján- szedje be a pénzt.")

121

Okmányos beszedvénynél:

Sima beszedvény esetén eladó kiszolgáltatott, mint átutalásnál, mivel vevő vagy fizet vagy sem, símánál az eladó az árúval együtt elküldi az okmányokat is a vevőnek, és elindítja a beszedést. Okmányos beszedvénynél: az árut a a külföldi szállítmányozó cég raktárának címére küldi, míg az okmányokat a beszedési megbízással a bankjához nyújtja be, innét a külföldi levelezőn keresztül a vevő bankjához jut a beszedési megbízás, okmányhoz vevő fizetés teljesítése, illetve a rá- vagy bankjára intézvényezett –saját rendeletre szóló idegen - váltó elfogadásával jut.

122

kényszerítő ereje biztosítja, hogy eladó pénzéhez jut,

A váltójog : kényszerítő ereje biztosítja, hogy eladó pénzéhez jut, és közben a váltó leszámítoltatható. A vevő csak az okmánnyal hozhatja ki a raktárból az árút. Lehet negociálni a váltót, azaz elküldéskor a bank megvásárolhatja azt az eladótól, és lehet a beszedvényt megelőlegezni is, az eladó finanszírozása végett.

123

Okmányos meghitelezés (akkreditív)

Legbiztonságosabb fizetési mód, ahol a bank kötelezettséget vállal arra, hogy megbízója (vevő) számlájának terhére harmadik személy, a kedvezményezett (eladó) javára fizetést teljesít előre meghatározott összegben. Az eladó biztos lehet benne, hogy ha az akkreditív feltételeit teljesíti, akkor az akkreditívet nyitó bank fizetni fog neki. Akkreditív kellékei: exportőr neve, címe, bankja; érvényességi határidő; akkreditív összege; fizetéshez szükséges (kereskedelmi, szállítási és biztosítási) okmányok. Árureklamáció csak az akkreditíven kívül történhet. Vevőnek is jó, megerősíti fizetőképességét, és késedelem nélkül okmányokhoz jut.

számlájának terhére harmadik személy, a kedvezményezett (eladó) javára fizetést teljesít előre meghatározott összegben. Az eladó biztos lehet benne, hogy ha az akkreditív feltételeit teljesíti, akkor az akkreditívet nyitó bank fizetni fog neki. Akkreditív kellékei: exportőr neve, címe, bankja; érvényességi határidő; akkreditív összege; fizetéshez szükséges (kereskedelmi, szállítási és biztosítási) okmányok. Árureklamáció csak az akkreditíven kívül történhet. Vevőnek is jó, megerősíti fizetőképességét, és késedelem nélkül okmányokhoz jut.")

124

Emellett kamatot is felszámít a későbbi fizetés miatt.

Az akkreditív formai üzlet, amely a kereskedelmi szerződés alapjogviszonyától független új jogviszony egyrészt a (vevő számláját vezető) nyitó bank és a vevő, másrészt a nyitó bank és kedvezményezett (eladó) között. A nyitó bank letétbe helyezteti az akkreditívet, ha a vevő pénzügyi helyzete nem stabil, vagy nincs szabad limitje (hitelkerete kimerült). Ha van szabad limit, akkor rendelkezésre tartási jutalékot számít fel a vevőnek a bank. Emellett kamatot is felszámít a későbbi fizetés miatt. Az értesítő (avizáló) bank - a vevő bankjának az eladó országában lévő levelező bankja- közöli az eladóval az akkreditív megnyitását, ha az eladónak nem tetszik, akkor módosítanak.

nyitó bank és a vevő, másrészt a nyitó bank és kedvezményezett (eladó) között. A nyitó bank letétbe helyezteti az akkreditívet, ha a vevő pénzügyi helyzete nem stabil, vagy nincs szabad limitje (hitelkerete kimerült). Ha van szabad limit, akkor rendelkezésre tartási jutalékot számít fel a vevőnek a bank. Emellett kamatot is felszámít a későbbi fizetés miatt. Az értesítő (avizáló) bank - a vevő bankjának az eladó országában lévő levelező bankja- közöli az eladóval az akkreditív megnyitását, ha az eladónak nem tetszik, akkor módosítanak.")

125

Folyamat: a) eladó feladja az árút szállítmányozó raktárcímére, b) eladja okmányokat átadja avizáló banknak, aki átnézi azokat és esetleg előre fizet az eladónak, majd később megkapja az a nyitó banktól, c) okmányokat avizáló kiküldi nyitó banknak, d-e) nyitó bank fizet avizálónak és megterheli a vevő számláját, f) avizáló jóváírja az összeget az eladónál.

eladja okmányokat átadja avizáló banknak, aki átnézi azokat és esetleg előre fizet az eladónak, majd később megkapja az a nyitó banktól, c) okmányokat avizáló kiküldi nyitó banknak, d-e) nyitó bank fizet avizálónak és megterheli a vevő számláját, f) avizáló jóváírja az összeget az eladónál.")

126

Akkreditív lehet visszavonható vagy visszavonhatatlan (ezen belül igazolt vagy nem igazolt), az avizáló bank postás banki funkción túl konfirmáló is lehet, amivel –díj ellenében - független kötelezettséget vállal (pl. nem lesz e transzfermoratórium) Akkreditív lehet a) látraszóló, b) halasztott hatályú, (30, 60, 90 nappal az okmány elfogadása után tartozik fizetni), c) határidős váltó elfogadására vonatkozó. Akkreditív esetén a kereskedelmi szerződés és a jóváírás közötti idő áthidalására lehet

Akkreditív lehet. a) látraszóló, b) halasztott hatályú, (30, 60, 90 nappal az okmány elfogadása után tartozik fizetni), c) határidős váltó elfogadására vonatkozó. Akkreditív esetén a kereskedelmi szerződés és a jóváírás közötti idő áthidalására lehet.")

127

Akkreditív esetén a kereskedelmi szerződés és a jóváírás közötti idő áthidalására lehet:

a) az akkreditívet negociálni, (egy újabb kereskedelmi bank saját kockázatra megvásárolja az eladótól a még el nem fogadott váltót [intézvényt] vagy az okmányokat), b) akcepthitelt alkalmazni (ügyfél határidős váltót intézvényez bankjára, amelyet az elfogad).

az akkreditívet negociálni, (egy újabb kereskedelmi bank saját kockázatra megvásárolja az eladótól a még el nem fogadott váltót [intézvényt] vagy az okmányokat), b) akcepthitelt alkalmazni (ügyfél határidős váltót intézvényez bankjára, amelyet az elfogad).")

128

11. Devizaárfolyamok és devizarendszerek

11.1 Devizaárfolyamok elmélete Milyen tényezők hatására milyen módon változik a devizaárfolyam? Paritás: elméleti érték, itt kellene a reális árfolyamnak elhelyezkednie. Devizaárfolyam piaci kategória, ami a paritástól a kereslet-kínálat függvényében eltérhet. Magyarázóelméletek: promt árfolyam-alakulást magyarázó vásárlóerő-paritás-, és határidős árfolyamot magyarázó kamatparitás elmélet.

129

Vásárlóerő-paritás: két ország valutájának egymáshoz viszonyított vásárlóerejétől függ a valuták értékelése (Cassel, 1920.) (Milyen a Big Mac árfolyam?) Kamatparitás: határidős árfolyam két deviza kamathányadával azonos.( E1/Eo=Rm/Rd) Fedezetlen határidős devizaügyletek: reménykedik, hogy a kamatnyereség> árfolyam változás Fedezett h.i. deviza ügylet (kamatarbitrázs): határidős ügylettel biztossá tehetem az egy év múlva esedékes árfolyamot. Példa:

Fedezetlen határidős devizaügyletek: reménykedik, hogy a kamatnyereség> árfolyam változás. Fedezett h.i. deviza ügylet (kamatarbitrázs): határidős ügylettel biztossá tehetem az egy év múlva esedékes árfolyamot. Példa:")

130

11.2 Devizapolitika Devizapolitika a pénzügyi politika része, összehangolja a a belső és külső pénzügyi rendszert, dönt az alkalmazandó árfolyamrendszerről, annak kötöttségeiről, és az árfolyam-politikáról. 11.3 Aranypénzrendszer Itt az árfolyam a pénzlábak aránya, ahol a pénzláb: egységnyi pénz = x gramm arany.

131

11.4 Aranystandard időszaka

között a devizák értéke fontban kifejezve nem (alig) változott. Rendszer fő elemei: Papír alapú pénzhelyettesítő bármikor aranyra váltható, nemzetközi tranzakciókban arannyal lehet fizetni, arany és pénz-helyettesek korlátlanul külföldre vihetők, Árfolyam – stabilitásról az aranypont-automatizmus gondoskodik. Plussz - mínusz 1 %-ig eltérhetett az árfolyam, de ennél nagyobb esetben az arannyal való fizetést választanák, ez visszatartó.

változott. Rendszer fő elemei: Papír alapú pénzhelyettesítő bármikor aranyra váltható, nemzetközi tranzakciókban arannyal lehet fizetni, arany és pénz-helyettesek korlátlanul külföldre vihetők, Árfolyam – stabilitásról az aranypont-automatizmus gondoskodik. Plussz - mínusz 1 %-ig eltérhetett az árfolyam, de ennél nagyobb esetben az arannyal való fizetést választanák, ez visszatartó.")

132

11.5 Két világháború között

Az I. vh. alatt aranyért szállított az USA, az európai aranytartalék USA-ban halmozódott fel. U.K. visszaállította a háború, előtti – de 1925-re már túlértékeltté vált - paritáson az aranystandardot, zuhant az export és a termelés, 1931-ben összeomlott. Franciaország aranyrúdrendszert vezetett be, papír alapú pénzt csak 12,5 kg-os rúdra váltják. ez is a 30-as évekig tartott csak ki. USA 1933-ban eltörölte az átváltási lehetőséget. A válság után megszűntek a paritások, és a valuták szabadon lebegtek.

133

11.6 Aranydeviza (dollár-standard) rendszer

1944-es Bretton Woods-i rendszerben a jegybankok számára a dollár átváltható aranyra, a tagvalutáknak a dollárral szemben paritásértéket határoztak meg, a valuták ezen keresztül kapcsolódtak egymáshoz. A valutáknak fiktív aranytartalmuk volt. Az aranydevizarendszer keretei között a az árfolyam a paritástól csak 1%-kal térhetett el, a jegybank intervencióval tartotta ott, ha ez nem sikerült, akkor le kellett értékelni a reális paritásra. Eltérő inflációs ráták miatti fel- és leértékelés, de ki és milyen mértékben tegye ezt meg. Font és frank leértékelési-, a márka és jen felértékelési nyomásnak volt kitéve a hatvanas évek végétől, a zavart kihasználta a spekuláció is. 1971-től felfüggesztették a dollár aranyra való válthatóságát, és 2,25 %-osra tágították az intervenciós sávot, de a Közös piaci országok 1,125 %-os valutakígyóba tömörültek, majd megkezdődtek a piszkos lebegtetések.

134

11.7 Az Európai Monetáris Rendszertől (EMS) az EURÓ-ig.

Az es évek jó részében Európában a valuták súlyozott átlagú ECU-ja és az egyes valuták paritásrácsa volt érvényben, ami 1993-ig 2,25 %-os majd 2000-ig 15%-os sávot engedett meg, végül a közös valutába az EURÓ-ba torkollott. 11.8 Magyarországi devizapiac 1990-es évekig piszkos leértékelések, majd a Bokros csomagtól 2000-ig az előre bejelentett csúszó leértékelések rendszere után a 15%-os sávban lebegő HUF várja az Euró-övezethez való körüli csatlakozást, a kritériumok teljesítését, és az előszobázást követően.

135

12. Nemzetközi pénzügyi intézmények

12.1 Nemzetközi Valutaalap (IMF) 1944-ben hozták létre, hogy : a) kedvezőtlen fizetési mérleg pozícióban lévő tagországok forráshoz jutva elkerüljék a kereskedelmi- és devizakorlátozások alkalmazását; b) nemzetközi áruforgalom bővítésének elősegítése; c) árfolyamrendszer stabilitásának biztosítása; d) nemzetközi monetáris együttműködés elősegítése.