Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

10. A KÖLTSÉGEK SZÁMBAVÉTELÉHEZ KAPCSOLÓDÓ ISMERETEK

2

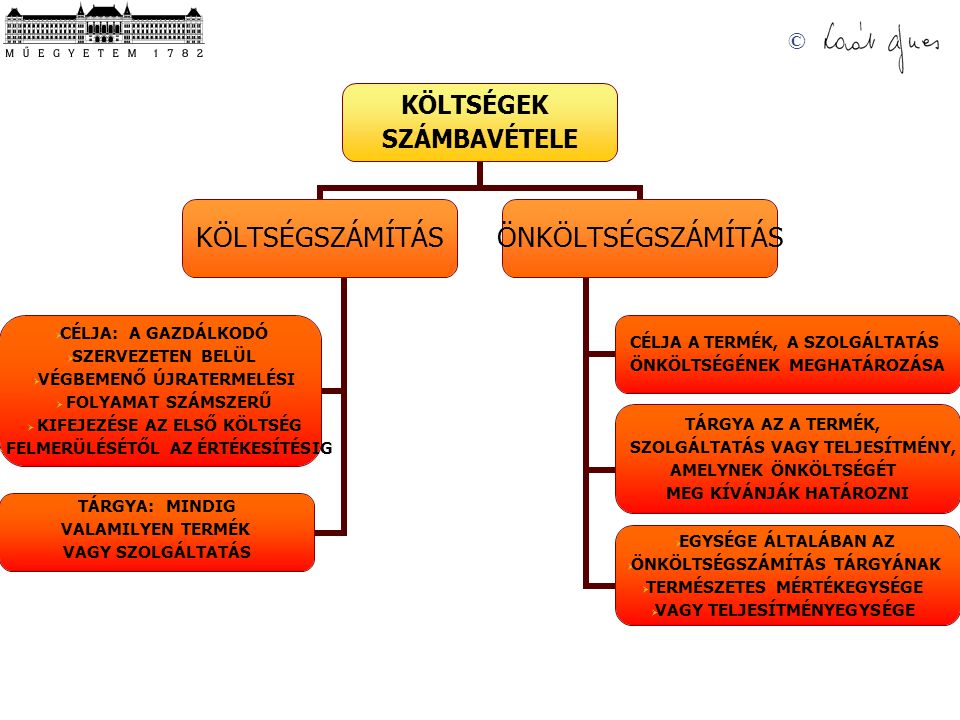

KÖLTSÉG A GAZDÁLKODÓ SZERVEZETEK MŰKÖDÉSE ERŐFORRÁS FELHASZNÁLÁSOKKAL JÁR. MELYEK EZEK AZ ERŐFORRÁSOK? MUNKAERŐ MUNKAESZKÖZÖK (GÉPEK, BERENDEZÉSEK, FELSZERELÉSEK, STB.) MUNKA TÁRGYA (MEGMUNKÁLÁSRA VÁRÓ ANYAGOK, IGÉNYBEVETT SZOLGÁLTATÁSOK, STB. PÉNZ A TEVÉKENYSÉG ÉRDEKÉBEN FELMERÜLT ERŐFORRÁS FELHASZNÁLÁSOK PÉNZBEN KIFEJEZETT ÉRTÉKÉT KÖLTSÉGNEK NEVEZZÜK.

MUNKA TÁRGYA (MEGMUNKÁLÁSRA VÁRÓ ANYAGOK, IGÉNYBEVETT SZOLGÁLTATÁSOK, STB. PÉNZ. A TEVÉKENYSÉG ÉRDEKÉBEN FELMERÜLT ERŐFORRÁS FELHASZNÁLÁSOK PÉNZBEN KIFEJEZETT ÉRTÉKÉT KÖLTSÉGNEK NEVEZZÜK.")

3

ISMÉTLÉS: Ez év január 8-án vásárolunk 400 nettó értékű anyagot készpénzért, aminek a felét termékünkbe beépítettük. További felmerült költségünk a termék előállítás miatt 200 +ÁFA volt, amit még nem fizettünk ki. A termék megvásár-lásakor a vevő az 1000 Ft-ot fizetett be a pénztárba. a) Mennyi a bevételünk? 800 (+200 ÁFA), a pénztárba b) Mennyi a kiadásunk? 400 (+100 ÁFA), készpénzzel c) Mennyi a költségünk? = 400 d) Mennyi a ráfordításunk? 400 e) Mennyi az árbevételünk? 800 f) Mennyi az eredményünk? = 400 g) Mennyi a készletünk? 200 anyagkészlet h) Mennyi a Szállítónk? 200 (+50) ÁFA i) Mennyi a Vevőnk? Nincs, kifizette

Mennyi a bevételünk 800 (+200 ÁFA), a pénztárba. b) Mennyi a kiadásunk 400 (+100 ÁFA), készpénzzel. c) Mennyi a költségünk = 400. d) Mennyi a ráfordításunk 400. e) Mennyi az árbevételünk 800. f) Mennyi az eredményünk = 400. g) Mennyi a készletünk 200 anyagkészlet. h) Mennyi a Szállítónk 200 (+50) ÁFA. i) Mennyi a Vevőnk Nincs, kifizette.")

4

KÖLTSÉGSZÁMÍTÁS RENDSZERE

KÖLTSÉGEK KÖLTSÉGELSZÁMOLÁS MILYEN KÖLTSÉGEK KELETKEZTEK? HOL KELETKEZTEK KÖLTSÉGEK? MIÉRT KELETKEZTEK KÖLTSÉGEK? KÖZVETETT KÖLTSÉGEK A KÖLTSÉG VISELŐJE SZERINTI SZÁMÍTÁS A KÖLTSÉG MEGJELENÉSI FORMÁJA (TÍPUSA) SZERINTI SZÁMÍTÁS A KÖLTSÉG KELETKEZÉS HELYE SZERINTI SZÁMÍTÁS KÖLT- SÉG- SZÁ- MÍTÁS KÖZVETLEN KÖLTSÉGEK KALKULÁCIÓ ÉS EREDMÉNY-SZÁMÍTÁS KÖLTSÉG- NEMEK MEGOSZLÁS-SZÁMÍTÁS

SZERINTI SZÁMÍTÁS. A KÖLTSÉG KELETKEZÉS HELYE SZERINTI SZÁMÍTÁS. KÖLT- SÉG- SZÁ- MÍTÁS. KÖZVETLEN KÖLTSÉGEK. KALKULÁCIÓ ÉS EREDMÉNY-SZÁMÍTÁS. KÖLTSÉG- NEMEK. MEGOSZLÁS-SZÁMÍTÁS.")

7

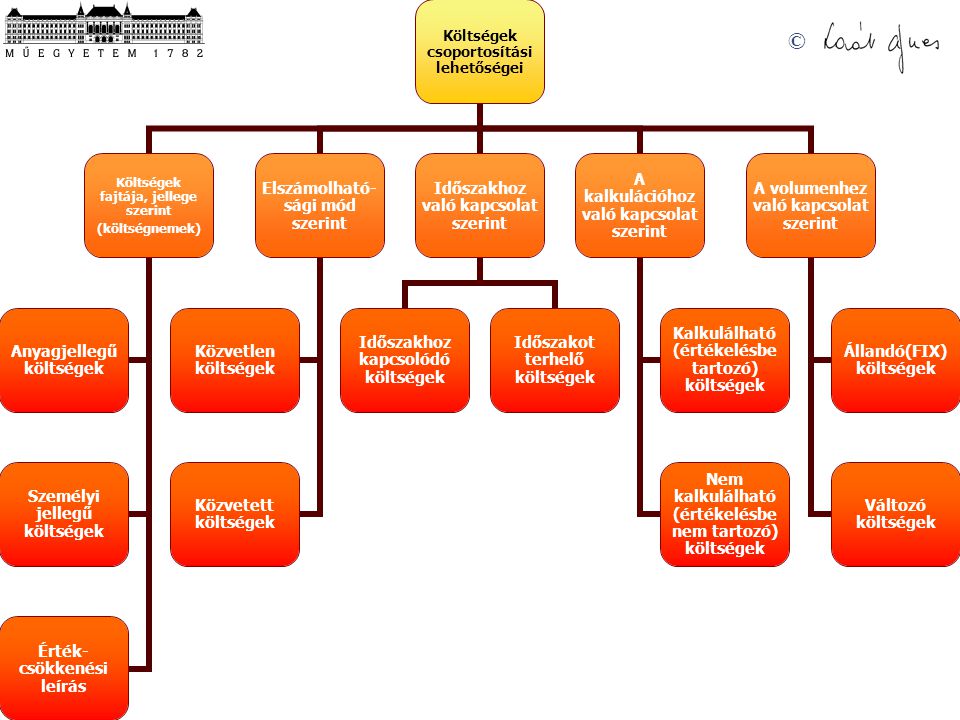

KÖLTSÉGEK CSOPORTOSÍTÁSA MEGJELENÉSI FORMA (KÖLTSÉGNEMEK) SZERINT

ANYAGJELLEGŰ KÖLTSÉGEK ANYAGKÖLTSÉG IGÉNYBE VETT SZOLGÁLTATÁSOK EGYÉB SZOLGÁLTATÁSOK SZEMÉLYI JELLEGŰ KÖLTSÉGEK BÉRKÖLTSÉG (ALAPBÉR, TÖRZSBÉR, SZÖVETKEZETEKNÉL A TAGOK MUNKADÍJA, BÉRPÓTLÉKOK AZ ÉVES EREDMÉNYTŐL FÜGGŐ PRÉMIUMOK, JUTALMAK, KIEGÉSZÍTŐ FIZETÉS, ILLETMÉNYE, A 13. VAGY TOVÁBBI HAVI MUNKABÉR, EGYÉB BÉREK BÉRJÁRULÉKOK (A MUNKÁLTATÓ ÁLTAL FIZETENDŐ NYUGDÍJBIZTOSÍTÁSI JÁRULÉK, EGÉSZSÉGBIZTOSÍTÁSI JÁRULÉK, EGÉSZSÉGÜGYI HOZZÁJÁRULÁS, MUNKAADÓI JÁRULÉK, SZAKKÉPZÉSI HOZZÁJÁRULÁS, STB.) SZEMÉLYI JELLEGŰ EGYÉB KIFIZETÉSEK (JUBILEUMI JUTALMAK, VÁLLALKOZÁST TERHELŐ BETEGSZABADSÁG IDEJÉRE JÁRÓ DÍJAK, A MUNKAADÓ ÁLTAL KIFIZETENDŐ TÁPPÉNZ HOZZÁJÁRULÁS, DOLGOZÓKNAK FIZETETT ALBÉRLETI HOZZÁJÁRULÁS, ÜDÜLTETÉSI DÍJAK, ÖSZTÖNDÍJAK, SZOCIÁLIS TÁMOGATÁSOK, MUNKAVÁLLALÓKNAK FIZETETT VÉGKIELÉGÍTÉS, REPREZENTÁCIÓS KÖLTSÉGEK, STB. ÉRTÉKCSÖKKENÉSI LEÍRÁS

SZEMÉLYI JELLEGŰ EGYÉB KIFIZETÉSEK (JUBILEUMI JUTALMAK, VÁLLALKOZÁST TERHELŐ BETEGSZABADSÁG IDEJÉRE JÁRÓ DÍJAK, A MUNKAADÓ ÁLTAL KIFIZETENDŐ TÁPPÉNZ HOZZÁJÁRULÁS, DOLGOZÓKNAK FIZETETT ALBÉRLETI HOZZÁJÁRULÁS, ÜDÜLTETÉSI DÍJAK, ÖSZTÖNDÍJAK, SZOCIÁLIS TÁMOGATÁSOK, MUNKAVÁLLALÓKNAK FIZETETT VÉGKIELÉGÍTÉS, REPREZENTÁCIÓS KÖLTSÉGEK, STB. ÉRTÉKCSÖKKENÉSI LEÍRÁS.")

8

ÉRTÉKCSÖKKENÉSI LEÍRÁS

A BEFEKTETETT ESZKÖZÖK ÉRTÉKCSÖKKENÉSÉNEK KÖLTSÉGKÉNT TÖRTÉNŐ ELSZÁMOLÁSÁT JELENTI. TERV SZERINTI SZEMPONTOK: VÁRHATÓ HASZNÁLATI IDŐ FIZIKAI KOPÁS, GAZDASÁGI, PIACI AVULÁS TEVÉKENYSÉGRE JELLEMZŐ KÖRÜLMÉNYEK A HASZNOS ÉLETTARTAM VÉGÉN VÁRHATÓ MARADVÁNYÉRTÉK BRUTTÓ ÉRTÉK LEÍRHATÓ: IDŐARÁNYOSAN BRUTTÓ ÉRTÉK ALAPJÁN NETTÓ ÉRTÉK ALAPJÁN ABSZOLÚT ÉRTÉK ALAPJÁN EGY ÖSSZEGBEN TELJESÍTMÉNYARÁNYOSAN LEÍRÁS LEHET: LINEÁRIS DEGRESSZÍV (GYORSÍTOTT) PROGRESSZÍV (LASSÍTOTT) TERVEN FELÜLI ÉRTÉKE TARTÓSAN LECSÖKKENT FELESLEGESSÉ VÁLT MEGRONGÁLÓDOTT MEGSEMMISÜLT

PROGRESSZÍV (LASSÍTOTT) TERVEN FELÜLI. ÉRTÉKE TARTÓSAN LECSÖKKENT. FELESLEGESSÉ VÁLT. MEGRONGÁLÓDOTT. MEGSEMMISÜLT.")

9

AMORTIZÁCIÓS MÓDSZEREK

EGYÖSSZEGŰ ha az egyedi bekerülési érték < 100eFt-nál IDŐARÁNYOS bruttó érték alapján lineáris degresszív (csökkenő kulcsok) szorzószámok módszer évek száma módszer progresszív (növekvő kulcsok) u.a. fordított sorrendben abszolút összeg alapján lineáris (évente azonos összeg degresszív (évente csökkenő összeg progresszív (évente növekvő összeg) nettó érték alapján lineáris -> gyorsított kulccsal maradék értékes kombinált leírás (állandóval kezd, majd átvált abszolút összegűre TELJESÍTMÉNY-ARÁNYOS bruttó értékből nettó értékből

szorzószámok módszer. évek száma módszer. progresszív (növekvő kulcsok) u.a. fordított sorrendben. abszolút összeg alapján. lineáris (évente azonos összeg. degresszív (évente csökkenő összeg. progresszív (évente növekvő összeg) nettó érték alapján. lineáris -> gyorsított kulccsal. maradék értékes. kombinált leírás (állandóval kezd, majd átvált abszolút összegűre. TELJESÍTMÉNY-ARÁNYOS. bruttó értékből. nettó értékből.")

10

NEM SZÁMOLHATÓ EL TERV SZERINTI ÉRTÉKCSÖKKENÉS

a földterület, telek, az erdő bekerülési értéke után; az üzembe nem helyezett beruházásnál a képzőművészeti alkotásnál, a régészeti leletnél, kép- és hangarchívumnál, egyéb gyűjteménynél és eszköznél a nullára leírt, illetve a tervezett maradványértéket elért eszköznél.

11

A TERV SZERINTI ÉRTÉKCSÖKKENÉSNÉL ALKALMAZOTT MEGFONTOLÁSOK

A terv szerinti értékcsökkenés időtartamát befolyásoló szempontok a várható használati idő a vállalkozás “milyensége” versenyszféra (termelő /szolgáltató) költségvetési szféra maga az eszköz várható élettartama a kihasználtság (egy- kétműszakos üzem, folyamatos gyártás) a használat körülményei (zárt térben, szabadon, melegüzemben, stb) gazdasági/piaci avulás (korszerűbb változat megjelenése) a hasznos élettartam végén várható maradványérték

költségvetési szféra. maga az eszköz várható élettartama. a kihasználtság (egy- kétműszakos üzem, folyamatos gyártás) a használat körülményei (zárt térben, szabadon, melegüzemben, stb) gazdasági/piaci avulás (korszerűbb változat megjelenése) a hasznos élettartam végén várható maradványérték.")

12

A TÁRGYI ESZKÖZÖK BEKERÜLÉSI ÉRTÉKÉRE ÉS AZ ÉRTÉKCSÖKKENÉS LEÍRÁSI LEHETŐSÉGEIRE

13

KIINDULÓ ADATOK 9000 Árlista szerinti ára (250 Ft/euró) 29ezer euró

mennyiségi engedmény: % sürgősségi felár % Külföldi útra jutó szállítási költség 1,16 ezer euró belföldi szállítás és üzembe- helyezési költség eFt Az aktiválásig felmerült három hónap időarányos kamata 4000 eFt hitel után eFt 7250 - 725 + 435 + 290 9000

14

BRUTTÓ ÉRTÉK ALAPJÁN, 5 év alatt 1000eFt maradványértékkel

15

BRUTTÓ ÉRTÉK ALAPJÁN

16

BRUTTÓ ÉRTÉK ALAPJÁN

17

BRUTTÓ ÉRTÉK ALAPJÁN

18

NETTÓ ÉRTÉK ALAPJÁN

19

NETTÓ ÉRTÉK ALAPJÁN

20

TELJESÍTMÉNYARÁNYOS LEÍRÁSSAL

21

FIX ÉS VÁLTOZÓ, KÖZVETLEN ÉS KÖZVETETT KÖLTSÉGEK

A KÖLTSÉGEK KÉT FŐ CSOPORTOSÍTÁSA: FIX VAGY VÁLTOZÓ ATTÓL FÜGGŐEN, HOGY A KÖLTSÉGEK VÁLTOZNAK-E A KIBOCSÁTÁS SZINTJÉVEL KÖZVETLEN VAGY KÖZVETETT ATTÓL FÜGGŐEN, HOGY A KÖLTSÉG GAZDASÁGI SZEMPONTBÓL EGY MEGHATÁROZOTT TERMÉKHEZ KÖTHETŐ-E A KÉTFÉLE CSOPORTOSÍTÁST KÜLÖNBÖZŐ CÉLRA HASZNÁLJÁK A FIX/VÁLTOZÓ DIMENZIÓT ANNAK MEGÁLLAPÍTÁSÁRA HASZNÁLJÁK, HOGY A TERMELÉSI VOLUMEN VÁLTOZÁSAI MILYEN HATÁSSAL VANNAK A KÖLTSÉGEK VISELKEDÉSÉRE A KÖZVETLEN/KÖZVETETT DIMENZIÓT ANNAK MEGÁLLAPÍTÁSÁRA HASZNÁLJÁK, HOGY MEGHATÁROZOTT TERMÉKEK ELKÉSZÍTÉSE VAGY EL NEM KÉSZÍTÉSE MILYEN HATÁSSAL VAN A KÖLTSÉGEKRE, TEKINTET NÉLKÜL A NAGYSÁGRENDRE

22

VÁLTOZIK-E EZ A KÖLTSÉG AZ ELŐÁLLÍTOTT MENNYISÉGGEL?

KÖLTSÉGEK CSOPORTOSÍTÁSA VOLUMENHEZ VALÓ VISZONY SZERINT: FIX ÉS VÁLTOZÓ KÖLTSÉGEK ANNAK MEGHATÁROZÁSÁHOZ, HOGY A KÖLTSÉG ÁLLANDÓ VAGY VÁLTOZÓ, FEL KELL TENNÜNK A KÖVETKEZŐ KÉRDÉST: VÁLTOZIK-E EZ A KÖLTSÉG AZ ELŐÁLLÍTOTT MENNYISÉGGEL? IGEN VÁLTOZÓ KÖLTSÉG ÁLLANDÓ KÖLTSÉG NEM

23

KÖLTSÉGEK CSOPORTOSÍTÁSA ELSZÁMOLÁSI MÓD SZERINT: KÖZVETLEN ÉS KÖZVETETT KÖLTSÉGEK

HA MEG SZERETNÉNK ÁLLAPÍTANI, HOGY EGY KÖLTSÉG KÖZVETLEN VAGY KÖZVETETT, TEGYÜK FEL A KÖVETKEZŐ KÉRDÉST: IGEN GAZDASÁGI SZEMPONTBÓL KÖTHETŐ EZ A KÖLTSÉG EGY MEGHATÁROZOTT TERMÉKHEZ VAGY TEVÉKENYSÉGHEZ? NEM KÖZVETLEN KÖLTSÉG KÖZVETETT KÖLTSÉG

24

KÖZVETLEN KÖLTSÉGEK A KÖZVETLEN KÖLTSÉGEK GAZDASÁGI SZEMPONTBÓL EGY MEGHATÁROZOTT TERMÉKHEZ KÖTHETŐK ÉS KIZÁRÓLAG AZON TERMÉK ESETÉBEN MERÜLNEK FEL. ÁLTALÁBAN A TERMELÉSI, MARKETING FUNKCIÓKBAN MERÜLNEK FEL A TERMÉK GYÁRTÁSÁNAK BESZÜNTETÉSE ELTÖRÖLNÉ EZT A KÖLTSÉGET KÖZVETETT KÖLTSÉGEK A KÖZVETETT KÖLTSÉGEK GAZDASÁGI SZEMPONTBÓL NEM KÖTHETŐK EGY MEGHATÁROZOTT TERMÉKHEZ ÉS EGYNÉL TÖBB TERMÉKNÉL MERÜLNEK FEL. ÁLTALÁBAN A TERMELÉSI, MARKETING FUNKCIÓKON KÍVÜL MERÜLNEK FEL, VAGY TÖBB TERMÉKRE VONATKOZTATJÁK ŐKET A TERMÉK GYÁRTÁSÁNAK BESZÜNTETÉSE NEM SZÜNTETNÉ MEG A KÖLTSÉGET

25

A KÖZVETLEN KÖLTSÉGEK CSOPORTOSÍTÁSA

TERMÉK-ELŐÁLLÍTÁSI KÖLTSÉGEK „A” TERMÉK KÖLTSÉGEI „B” TERMÉK KÖLTSÉGEI, STB. SZOLGÁLTATÁSI TEVÉKENYSÉGEK KÖLTSÉGEI „X” SZOLGÁLTATÁS KÖLTSÉGEI „Y” SZOLGÁLTATÁS KÖLTSÉGEI, STB. SAJÁT ELŐÁLLÍTÁSÚ ESZKÖZÖK KÖLTSÉGEI SAJÁT REZSIS BERUHÁZÁS KÖLTSÉGEI SAJÁT KÍSÉRLETI FEJLESZTÉS KÖLTSÉGEI, STB. A KÖZVETETT KÖLTSÉGEK CSOPORTOSÍTÁSA ÜZEMI ÁLTALÁNOS KÖLTSÉGEK FŐÜZEMI ÁLTALÁNOS KÖLTSÉGEK I. ÜZEM KÖLTSÉGEI, II. ÜZEM KÖLTSÉGEI, STB. TÁRSÜZEMI KÖLTSÉGEK JAVÍTÓMŰHELY KÖLTSÉGEI KAZÁNHÁZ KÖLTSÉGEI, STB. VÁLLALATI (KÖZPONTI) ÁLTALÁNOS KÖLTSÉGEK ÉRTÉKESÍTÉSI KÖLTSÉGEK IGAZGATÁSI KÖLTSÉGEK EGYÉB ÁLTALÁNOS KÖLTSÉGEK

ÁLTALÁNOS KÖLTSÉGEK. ÉRTÉKESÍTÉSI KÖLTSÉGEK. IGAZGATÁSI KÖLTSÉGEK. EGYÉB ÁLTALÁNOS KÖLTSÉGEK.")

26

KÖLTSÉGEK CSOPORTOSÍTÁSA

3. KELETKEZÉS SZERINT: TERMÉKKÖLTSÉG, AMELY OLYAN KÉSZLETEK BESZERZÉSÉVEL VAGY ELŐÁLLÍTÁSÁVAL KAPCSOLATBAN MERÜLNEK FEL, AMELYEK A JÖVŐBEN HOZAMOT TERMELNEK IDŐKÖLTSÉG, MINDEN OLYAN AMELY NEM TARTOZIK A TERMÉKEKRE ELSZÁMOLHATÓ KÖLTSÉGEK KÖZÉ 4. VOLUMENHEZ VALÓ VISZONY SZERINT: LINEÁRIS KÖLTSÉG, PROGRESSZÍV KÖLTSÉG, DEGRESSZÍV KÖLTSÉG, REGRESSZÍV KÖLTSÉGEK, ÁLLANDÓ (FIX) KÖLTSÉGEK

KÖLTSÉGEK.")

27

KÖLTSÉGEK CSOPORTOSÍTÁSA VOLUMENHEZ VALÓ VISZONY SZERINT

EGYSZERŰBB KÖLTSÉGFÜGGVÉNYEK REGRESSZÍV LINEÁRIS DEGRESSZÍV PROGRESSZÍV FIX TERMELT VOLUMEN

28

PÉLDA A KÖLTSÉGEK CSOPORTOSÍTÁSÁRA

FIX VÁLTOZÓ KÖZVETLEN KÖZVETETT NYERSANYAGOK A GÉPEK MŰKÖDÉSÉHEZ SZÜKSÉGES ENERGIA FŰTÉSI ENERGIA ÜGYVEZETŐ FIZETÉSE KERESKEDŐK FIZETÉSE KERESKEDŐK JUTALÉKA SZOCIÁLIS JUTTATÁSOK KÖLTSÉGE A GÉP AMORTIZÁCIÓJA (GYÁRTÓGÉP) B GÉP AMORTIZÁCIÓJA (TERMÉKEKET CSOMAGOLÓ) A VEVŐHÖZ VALÓ SZÁLLÍTÁS DÍJA BÉRLETI DÍJ TERMELÉSI RÉSZLEG MUNKABÉRE TERMELÉSELLENŐRZÉS MUNKABÉRE SOROLJUK BE A KÖVETKEZŐ KÖLTSÉGEKET A MÁTRIX MEGFELELŐ NEGYEDÉBE.

B GÉP AMORTIZÁCIÓJA (TERMÉKEKET CSOMAGOLÓ) A VEVŐHÖZ VALÓ SZÁLLÍTÁS DÍJA. BÉRLETI DÍJ. TERMELÉSI RÉSZLEG MUNKABÉRE. TERMELÉSELLENŐRZÉS MUNKABÉRE. SOROLJUK BE A KÖVETKEZŐ KÖLTSÉGEKET A MÁTRIX MEGFELELŐ NEGYEDÉBE.")

29

KALKULÁCIÓ A KALKULÁCIÓ: OLYAN MŰSZAKI – GAZDASÁGI TEVÉKENYSÉG, GAZDASÁGI SZÁMÍTÁS, AMELY VALAMELY TEVÉKENYSÉG VÉGZÉSÉNEK, TERMÉK, VAGY SZOLGÁLTATÁS TERVEZETT VAGY TÉNYLEGES ERŐFORRÁSIGÉNYÉNEK SZÁMBA VÉTELE, ÖSSZEGZÉSE, ESETENKÉNT EREDMÉNYESSÉGÉNEK MÉRÉSE. CÉLJA LEHET EGY TEVÉKENYSÉG, EGY TERMÉK ÖNKÖLTSÉGÉNEK VAGY EREDMÉNYESSÉGÉNEK MÉRÉSE FELADATA TÖBBEK KÖZÖTT A SAJÁT TELJESÍTMÉNY AKTIVÁLÁSI ÉRTÉKÉNEK A MEGHATÁROZÁSA TÁRGYA LEHET AZ EGÉSZ VÁLLALKOZÁS, VAGY ANNAK EGY RÉSZLEGE, EGY TERMÉKE, EGY TECHNOLÓGIAI FOLYAMATA, EGY ÜZEME STB. ADATÁLLOMÁNYA ÁLLHAT TERVADATOKBÓL VAGY TÉNYADATOKBÓL, ATTÓL FÜGGŐEN, HOGY MILYEN KALKULÁCIÓRÓL BESZÉLÜNK: ELŐ-, KÖZBENSŐ- VAGY UTÓKALKULÁCIÓRÓL.

30

GAZDASÁGI KALKULÁCIÓ - ÖNKÖLTSÉGSZÁMÍTÁS

TÁGABB ÉRTELMEZÉS SZERINT: GAZDASÁGI KALKULÁCIÓ, AMELY GAZDASÁGI DÖNTÉSEKET ELŐKÉSZÍT, VÉGREHAJTÁST ELLENŐRIZ ÉS ELEMEZ. SZŰKEBB ÉRTELMEZÉSBEN ÖNKÖLTSÉGSZÁMÍTÁS, AMELY EGY ADOTT IDŐPONTBAN LÉTREHOZOTT JAVAK EGY EGYSÉGÉRE VONATKOZÓ TERMELÉSI KÖLTSÉGÉNEK A MEGHATÁROZÁSA. • TÁRGYA: - SAJÁT TERMELÉSŰ ÉS VÁSÁROLT KÉSZLETEK - IGÉNYBEVETT ÉS NYÚJTOTT SZOLGÁLTATÁSOK - SAJÁT ÉS IDEGEN KIVITELEZÉSŰ BERUHÁZÁSOK - GYÁRTÁSI TECHNOLÓGIA, MUNKAMŰVELET, MUNKAFÁZIS - MŰSZAKI FEJLESZTÉS, KUTATÁS - ELSZÁMOLÁSI IDŐSZAK, TERMELÉSI CIKLUS EGYSÉGKÖLTSÉGÉNEK MEGHATÁROZÁSA

31

AZ ÖNKÖLTSÉGSZÁMÍTÁS FAJTÁI

1. IDŐPONTJA SZERINT - ELŐKALKULÁCIÓ (A TEVÉKENYSÉG MEGKEZDÉSE ELŐTT TERV- VAGY NORMAKALKULÁCIÓ) - KÖZBENSŐ KALKULÁCIÓ (A KALKULÁCIÓS IDŐSZAK KÖZBEN ELLENŐRZÉSI, BEAVATKOZÁSI CÉLBÓL KÉSZÍTETT ÖNKÖLTSÉGSZÁMÍTÁS) - UTÓKALKULÁCIÓ (A TEVÉKENYSÉG BEFEJEZÉSE UTÁN MEGHATÁROZZUK AZ ADOTT IDŐSZAK TÉNYLEGES ÖNKÖLTSÉGÉT) UTÓKALKULÁLT EGYSÉGKÖLTSÉG = NYITÓ BEFLEN TERM. KTGE +TÁRGYIDŐSZAK KÖLTSÉGE-ZÁRÓ BEFEJEZETLEN TERMELÉS KÖLTSÉGE BEFEJEZETT TERMELÉS MENNYISÉGE 2) TÖMEGSZERŰSÉGE SZERINT - EGYEDI KALKULÁCIÓ (BERUHÁZÁS, FELÚJÍTÁS) - SOROZAT KALKULÁCIÓ - IDŐSZAK ALATT GYÁRTOTT TERMÉKEKRE KÉSZÍTETT KALKULÁCIÓ (TÖMEGGYÁRTÁS) 3) ELJÁRÁSA SZERINT - PROGRESSZÍV (A KÖLTSÉGELEMEK ÖSSZEGZÉSE) - RETROGRÁD (AZ ELADÁSI ÁR MEKKORA KÖLTSÉGRE NYÚJT FEDEZETET, FONTOS A KERESLETRUGALMASSÁG ÉS A KONKURENCIA FIGYELÉSE)

- KÖZBENSŐ KALKULÁCIÓ (A KALKULÁCIÓS IDŐSZAK KÖZBEN ELLENŐRZÉSI, BEAVATKOZÁSI CÉLBÓL KÉSZÍTETT ÖNKÖLTSÉGSZÁMÍTÁS) - UTÓKALKULÁCIÓ (A TEVÉKENYSÉG BEFEJEZÉSE UTÁN MEGHATÁROZZUK AZ ADOTT IDŐSZAK TÉNYLEGES ÖNKÖLTSÉGÉT) UTÓKALKULÁLT EGYSÉGKÖLTSÉG = NYITÓ BEFLEN TERM. KTGE +TÁRGYIDŐSZAK KÖLTSÉGE-ZÁRÓ BEFEJEZETLEN TERMELÉS KÖLTSÉGE. BEFEJEZETT TERMELÉS MENNYISÉGE. 2) TÖMEGSZERŰSÉGE SZERINT. - EGYEDI KALKULÁCIÓ (BERUHÁZÁS, FELÚJÍTÁS) - SOROZAT KALKULÁCIÓ. - IDŐSZAK ALATT GYÁRTOTT TERMÉKEKRE KÉSZÍTETT KALKULÁCIÓ (TÖMEGGYÁRTÁS) 3) ELJÁRÁSA SZERINT. - PROGRESSZÍV (A KÖLTSÉGELEMEK ÖSSZEGZÉSE) - RETROGRÁD (AZ ELADÁSI ÁR MEKKORA KÖLTSÉGRE NYÚJT FEDEZETET, FONTOS A KERESLETRUGALMASSÁG ÉS A KONKURENCIA FIGYELÉSE)")

32

VISZONTLÁTÁSRA 1 HÉT MÚLVA!

KÖSZÖNÖM A FIGYELMET! VISZONTLÁTÁSRA 1 HÉT MÚLVA!

Hasonló előadás

>")