Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A projekt megvalósítása és lezárása

2

A projekt megvalósítása

A támogatási szerződés megkötése, szerződéskötési feladatok A projekt megvalósításának feladatai A közbeszerzési eljárás fázisai A feladatok kivitelezése A pénzügyi megvalósítás Monitoring – ellenőrzés – értékelés A projekt lezárása

3

Mit végeztünk eddig?… Új projektterv Meghatározás Lezárás Tervezés

Megvalósítás Előzetes értékelés Döntés

4

A támogatási szerződés tartalma

I. A támogatási szerződés megkötése A támogatási szerződés tartalma 1. A finanszírozás/támogatás szabályrendszere Finanszírozási forma, összege Határidők Kötelezettségek Költségek elszámolása Kifizetések, lehívások Jelentések Állami támogatási szabályok Közbeszerzési szabályok Dokumentáció Ellenőrzési szabályok Biztosítékok Szerződésmódosítás feltételei 2. Mellékletek - projekt azonosító dokumentumok - kedvezményezett dokumentumai

5

5.4. Sorolja fel a projekt megvalósításának mérföldköveit,

és hogy mikorra kívánja elérni azokat. Mérföldkő Mikorra kívánja elérni azt? 1. év hó 2. 3. 4. 5. 6.

6

A/Támogatható elszámolható költségek

2004 2005 2006 2007 2008 Összes % 1. Telekhatáron kívüli infrastruktúra 2. Telekhatáron belüli beruházás ( ) 3. Telekhatáron belüli infrastruktúra 4. Ingatlan építés, felújítás 5. Gépek, berendezések (6+7) 6. hazai eredetű 7. import eredetű 8. Egyéb beruházási költségek 9. Immateriális javak 10.Összesen

3. Telekhatáron belüli infrastruktúra. 4. Ingatlan építés, felújítás. 5. Gépek, berendezések (6+7) 6. hazai eredetű. 7. import eredetű. 8. Egyéb beruházási költségek. 9. Immateriális javak. 10.Összesen.")

7

B/Nem –támogatható elszámolható költségek

2004 2005 2006 2007 2008 Összes % 1. Telekhatáron kívüli infrastruktúra 2. Telekhatáron belüli beruházás ( ) 3. Telekhatáron belüli infrastruktúra 4. Ingatlan építés, felújítás 5. Gépek, berendezések(6+7) 6. hazai eredetű 7. import eredetű 8. Egyéb beruházási költségek 9. Immateriális javak 10. Összesen

3. Telekhatáron belüli infrastruktúra. 4. Ingatlan építés, felújítás. 5. Gépek, berendezések(6+7) 6. hazai eredetű. 7. import eredetű. 8. Egyéb beruházási költségek. 9. Immateriális javak. 10. Összesen.")

8

C/ Nem elszámolható költségek*

2004 2005 2006 2007 2008 Összes % *Minden olyan költséget (ÁFA, használt gépek vásárlása, leasing díj, telek ára, áttelepítési költségek, másodlagos felszerszámozás, stb.) itt kell elszámolni, amelyek az előző két táblázatnak nem lehetnek részei

itt kell elszámolni, amelyek az előző két táblázatnak nem lehetnek részei.")

9

D/ A beruházás összes költsége

A+B+C 2004 2005 2006 2007 2008 Összes % E/ A fejlesztés összes költsége D+forgóeszköz növekmény 2004 2005 2006 2007 2008 Összes %

10

5.6.2. Források (M Ft illetve %)

2004 2005 2006 2007 2008 Összes % saját forrás : ebből bankhitel készpénz, számlapénz bankbetét névre szóló értékpapír tőkeemelés cash-flow tagi ( tulajdonosi ) kölcsön GVOP keretében igényelt támogatás: egyéb támogatás: ebből: egyéb központi egyéb regionális egyéb helyi Összesen

kölcsön. GVOP keretében igényelt támogatás: egyéb támogatás: ebből: egyéb központi. egyéb regionális. egyéb helyi. Összesen.")

11

Nettó jelenérték számítás: NPV = -------- - --------

Hi Ki NPV = (1+r)t (1+r)t ahol: Hi az adott éves többlet nettó árbevétel Ki az adott éves költség r diszkontráta (a referencia kamatlábat a Pénzügyminisztérium hivatalos közlönyében hozzák nyilvánosságra) t az adott év sorszáma 2005. 2006. 2007. 2008. 2009. Összesen Fejlesztésből származó többlet nettó árbevétel Fejlesztés költségei

t (1+r)t. ahol: Hi az adott éves többlet nettó árbevétel. Ki az adott éves költség. r diszkontráta (a referencia kamatlábat a Pénzügyminisztérium hivatalos közlönyében hozzák nyilvánosságra) t az adott év sorszáma Összesen. Fejlesztésből származó többlet nettó árbevétel. Fejlesztés költségei.")

12

II. A projekt megvalósításának feladatai

Munkakezdő jelentés Projektindítás - feladatok meghatározása - projektszervezet felállítása A közbeszerzési eljárás lefolytatása A projekt feladatok kivitelezése

13

III. A közbeszerzési eljárás fázisai

Előkészítő eljárás Ajánlattételi szakasz Értékelés Ajánlattevők értesítése Szerződéskötés

14

IV. A feladatok kivitelezése

1. Feladatok végrehajtása - a tevékenység kifejtése - az elvégzett feladatok dokumentálása - a tervtől való eltérés rögzítése, indokolása - folyamatos szakmai felügyelet - kockázati tényezők elemzése 2. Külső – belső monitoring

15

V. A pénzügyi megvalósítás

Kifizetett számlák alapján Ki nem fizetett számlák alapján Előlegfizetés Az elszámolás dokumentálása: - költségvetésnek való megfelelés - számlák ellenőrzése - pénzügyi jelentések

16

A pénzügyi menedzselés főbb eseményei

A folyamat tevékenységei A projektfinanszírozás feladatai A finanszírozás módjai A támogatás A támogatás folyósítása Jelentések Ellenőrzések A pénzügyi végrehajtáshoz kapcsolódó főbb jogszabályok

17

A pénzügyi menedzselés főbb eseményei

Terv Előkészítés Időközi elszámolás Végső elszámolás Szerződéskötés Ellenőrzés Ellenőrzés Támogatás átutalása ?Megvalósíthatóság? ?Fenntart- hatóság?

18

2. A folyamat tevékenységei

A támogatás felhasználásához kapcsolódó szabályok megismerése Pénzügyi elemzés és tervezés Finanszírozási források keresése 4. A projekt tervezett költségvetésének adaptálása a pályázati feltételekhez

19

A költségvetés módosítása, ha a pályázat teljes összegének elfogadására nem került sor (közösségi támogatások esetében nincs csökkentett költségvetésű döntés) Szerződéskötés - azaz a támogatás összegének és összetételének rögzítése Megvalósítás – források felhasználása 8. Folyamatos pénzügyi nyilvántartás készítése – számlák és egyéb bizonylatok gyűjtése 9. Időközi elszámolás

20

A projekt végéhez közeledve

10. Felkészülés az időközi ellenőrzésre (11. Költségvetés módosítása – ha a megvalósítás során jelentős változások következtek be) 12. Végső elszámolás – a projekt szerződéses időtartamán belül felmerült költségek és bevételek egyenlegének jelentése A támogatás utolsó részletének megérkezése vagy a nem megfelelően felhasznált támogatás visszafizetése Felkészülés a projekt lezárását követő ellenőrzésre

12. Végső elszámolás – a projekt szerződéses időtartamán belül felmerült költségek és bevételek egyenlegének jelentése. A támogatás utolsó részletének megérkezése vagy a nem megfelelően felhasznált támogatás visszafizetése. Felkészülés a projekt lezárását követő ellenőrzésre.")

21

3. A projektfinanszírozás feladatai

A projekt előkészítéséhez kapcsolódó költségek biztosítása (nem mindig támogatott; a pályázat nem biztos, hogy nyer, ezért ez a tétel kockázati költség) Folyamatos likviditás biztosítása - a számlák kiegyenlítéséig vagy az utólag fizetett támogatás megérkezéséig

Folyamatos likviditás biztosítása - a számlák kiegyenlítéséig vagy az utólag fizetett támogatás megérkezéséig.")

22

Az elvárt önerő biztosítása

A nem támogatott, de tervezett költségek fedezetének biztosítása Az ÁFA átmeneti megfizetése

23

Előkészítési költségek

üzleti tervezés, kiviteli tervezés, megvalósíthatósági elemzés; közjegyzői díjak, közbeszerzési díjak (2005. jan. 1-től kötelező közbeszerzési tanácsadó alkalmazása); bankszámlanyitás költségei; fordítás, kommunikációs költségek. Döntés: a magas kockázat miatt milyen forrásból finanszírozzuk? (inkább belső, mint külső)

; bankszámlanyitás költségei; fordítás, kommunikációs költségek. Döntés: a magas kockázat miatt milyen forrásból finanszírozzuk (inkább belső, mint külső)")

24

ÁFA Az ÁFA a bonyodalmak egyik forrása.

Érdemes előzetes állásfoglalást kérni az APEH-tól a visszaigényelhetőségről. Tájékozódni kell a partnerek státuszáról.

25

A Strukturális Alapok esetén a vissza nem igényelhető ÁFA elszámolható a támogatás terhére, ha a pályázónak nincs visszaigénylési jogosultsága. Az ÁFA visszaigénylők csak az önerő ÁFA-ját igényelhetik vissza.

26

4. A finanszírozás módjai

Saját forrás Partnerek saját forrása Külső forrás

27

Saját forrás jellemzői

Alkalmas a végleges és átmeneti költségek fedezésére. Rugalmas és olcsó. Azonnal rendelkezésre áll. Korlátozott mértékű.

28

Külső források fajtái Rövid lejáratú hitel Hosszú lejáratú hitel

Profitorientált szervezetek bevonása Egyéb pályázati támogatások (kivéve ROP, AVOP) Egyéb forrás (pl.: faktorálás)

Egyéb forrás (pl.: faktorálás)")

29

Külső források jellemzői

A rövid lejáratú hitel az átmeneti vagy előre nem tervezett költségek finanszírozására alkalmas. A hitelek költségesek, korlátot a hitelképesség és az idegentőke/sajáttőke arány jelent. A profitorientált partnerek bevonása korlátozott, de a tőlük származó források által nem elszámolható tételek is finanszírozhatók.

30

5. A támogatás A támogatás maximálisan igényelhető összege megismerhető már a pályázati felhívásból. (GVOP 2-nél 50%, max. 25 m Ft) A támogatás felhasználásának alapvető szabályai is olvashatóak a pályázati dokumentumokból (Pályázati kiírás). A közösségi források vissza nem térítendő támogatások.

. A közösségi források vissza nem térítendő támogatások.")

31

A támogatás mértéke 100% (pl: egyes HEFOP-s projektek)

97,5%(pl. ROP komponens) 90% (pl: Phare társfinanszírozás a Leonardo da Vinci mobilitási projektekhez 50% GVOP 2.1

90% (pl: Phare társfinanszírozás a Leonardo da Vinci mobilitási projektekhez. 50% GVOP 2.1.")

32

A támogatási szerződés pénzügyi tartalma

- formája, maximális összege, egyes esetekben költségkategóriánként, aránya, a felhasználásának időtartama vagy kezdete és vége, kifizetésének ütemezése (N+2-es szabály), pénzügyi elszámolásának ütemezése, az elszámolhatóság szabályai, felhasználásához kapcsolódó ellenőrzések, összegének módosítására, visszafizetésére vonatkozó kitételek, kapcsolódó dokumentumok, biztosítékok, nyilvántartás és adatszolgáltatási kötelezettségek.

, pénzügyi elszámolásának ütemezése, az elszámolhatóság szabályai, felhasználásához kapcsolódó ellenőrzések, összegének módosítására, visszafizetésére vonatkozó kitételek, kapcsolódó dokumentumok, biztosítékok, nyilvántartás és adatszolgáltatási kötelezettségek.")

33

A szerződéshez kapcsolódó pénzügyi biztosítékok fajtái

Inkasszó a támogatott összes bankszámlájára vonatkozóan (felhatalmazás azonnali beszedésre) Igazolás arról, hogy a saját források rendelkezésre állnak. Jelzálog felajánlás. Bankgarancia, készfizető-kezesség. Igazolás arra vonatkozóan, hogy nincs lejárt köztartozás (APEH, VPOP, TB, stb.). (Projekt megvalósítás alatt keletkező köztartozás esetén a projektet felfüggesztik!!!) További speciális biztosítékok.

Igazolás arról, hogy a saját források rendelkezésre állnak. Jelzálog felajánlás. Bankgarancia, készfizető-kezesség. Igazolás arra vonatkozóan, hogy nincs lejárt köztartozás (APEH, VPOP, TB, stb.). (Projekt megvalósítás alatt keletkező köztartozás esetén a projektet felfüggesztik!!!) További speciális biztosítékok.")

34

A szerződés módosításának pénzügyi okai

A támogatás felhasználásának határideje kitolódik. A felhasználás időtartama csökken vagy nő. A támogatás összege változik. (Növekedés csak a saját forrás terhére lehetséges!!!) A költségkategóriák között átcsoportosítás történik. A források felhasználásának ütemezésében történik változás.

A költségkategóriák között átcsoportosítás történik. A források felhasználásának ütemezésében történik változás.")

35

A módosítás feltételei

Az időpontok és időtartamok változtathatósága korlátozott (N+2 szabály). 10%-nál nagyobb költségátcsoportosítás esetén az IH Szakmai Bizottságának engedélye szükséges. 10% alatti módosítás esetében alapos indoklás szükséges, de nem kell bizottsági döntés. Új költségelem beépítéséhez szintén az IH Szakmai Bizottságának engedélye szükséges.

. 10%-nál nagyobb költségátcsoportosítás esetén az IH Szakmai Bizottságának engedélye szükséges. 10% alatti módosítás esetében alapos indoklás szükséges, de nem kell bizottsági döntés. Új költségelem beépítéséhez szintén az IH Szakmai Bizottságának engedélye szükséges.")

36

6. A támogatás folyósítása

Módjai: Egy részletben – több részletben (mérföldkövek) Ft-ban 50% előleg lehetséges (HEFOP) 100% utófinanszírozás (GVOP) Kifizetett számlák, beszámoló alapján

Ft-ban. 50% előleg lehetséges (HEFOP) 100% utófinanszírozás (GVOP) Kifizetett számlák, beszámoló alapján.")

37

A támogatás kifizetésének lépései

I. Szokványos eset: 1. A szállító benyújtja a számlát a kedvezményezettnek. 2. A kedvezményezett kifizeti a számlát. 3. A kedvezményezett kifizetési kérelmet nyújt be a támogatónak. 4. A támogató megvizsgálja a kérelmet és azt, hogy megfelel-e a számla az elszámolhatóság szabályainak. 5. A támogató kifizeti a támogatást. II. Abban az esetben, ha előleg van, akkor az 5. lépéssel kezdődik a folyamat (HEFOP).

.")

38

Árfolyamváltozás kockázata

Import esetén számolni kell az árfolyam változásból eredő árváltozással (megbízható prognózis). A forint gyengülése árnövelő hatású (ártartalék) (Jelenleg a december 31-i MNB deviza közép árfolyammal kell átszámítani.)

. A forint gyengülése árnövelő hatású (ártartalék) (Jelenleg a december 31-i MNB deviza közép árfolyammal kell átszámítani.)")

39

7. Jelentések Fajtái: Időközi jelentések Záró jelentés Célja:

A kifizetési kérelmek alátámasztása A felhasználás igazolása A felhasználás indoklása Hatékonyság és eredményesség mérése Az elszámolhatóság igazolása

40

A jelentések ütemezése

Függ a projekt időtartamától A támogatás összegétől A célok időbeni megvalósulásától (elképzelhető a felhasználást követően is) Formája és tartalma meghatározott, tényadatokat közöl.

Formája és tartalma meghatározott, tényadatokat közöl.")

41

A jelentések tartalma Számszerűsíthető eredmények, az előrehaladás dokumentumai Eltérések, módosítások magyarázata Közbeszerzési eljárás dokumentumai Szerződések pl.: alvállalkozói Eredeti számlák vagy azok hiteles másolatai Pénzmozgást tanúsító bizonylatok

42

Pénzügyi elszámolás a projekt (beruházás) tervezett befejezését (az üzembe helyezést) követő 120. napon pénzügyi beszámolót benyújtani a Közreműködő Szervezet részére A pénzügyi beszámoló a projekt (beruházás) megvalósítását tanúsító, bizonylatokkal és hatósági engedélyekkel alátámasztott elszámolást tartalmazó dokumentum: amelyhez csatoltan a helyszíni munkálatok megvalósulását fényképekkel igazoltan dokumentálni kell, továbbá az esetlegesen fennmaradó, fel nem használt támogatás összegéről írásban le kell mondani.

megvalósítását tanúsító, bizonylatokkal és hatósági engedélyekkel alátámasztott elszámolást tartalmazó dokumentum: amelyhez csatoltan a helyszíni munkálatok megvalósulását fényképekkel igazoltan dokumentálni kell, továbbá az esetlegesen fennmaradó, fel nem használt támogatás összegéről írásban le kell mondani.")

43

Záró-jegyzőkönyv Kedvezményezettnek a szerződésben vállalt valamennyi kötelezettség teljesítését követően: a kötelezettségek megvalósulásának eredményéről az üzleti terv ötödik évét követő ötödik hónap utolsó napjáig, hó ...-ig záró-beszámolót kell benyújtania a Közreműködő Szervezet részére. A benyújtást követően szerződő feleknek legkésőbb az ötödik hónap utolsó napjáig, ig a záró-jegyzőkönyvet kötelesek elkészíteni.

44

A projekt előrehaladási jelentések és a projekt monitoringja

A Kedvezményezetteknek a kifizetésekre vonatkozó igénylések alátámasztására projekt előrehaladási jelentést kell készíteniük a projektek megvalósításáról A projekt előrehaladási jelentéseket negyedévente kell benyújtani. Az első jelentésnek a támogatási szerződés aláírásától számított harmadik hónap végéig terjedő időszakot kell lefednie. Akkor is, ha az adott negyedévben nincs támogatás kifizetési kérelem. A projekt előrehaladási jelentés jóváhagyása a további kifizetések előfeltétele. a negyedéves projekt előrehaladási jelentés benyújtását elmulasztotta vagy azt nem megfelelően teljesítette, felszólítása kézhezvételétől számított 15 napon belül be kell nyújtania a projekt előrehaladási jelentést az addig felmerült elszámolható költségekre vonatkozóan. A Közreműködő Szervezet a projekt előrehaladási jelentést összeveti a projekt előrehaladási jelentés által felölelt időszak alatt benyújtott számlákkal. Amennyiben eltérés tapasztalható: indokolást kérhet a Kedvezményezettől; helyszíni ellenőrzést rendelhet el.

45

projekt előrehaladási jelentés tartalma

az előrehaladást a célokhoz mérten, beleértve a számszerűsíthető célok bemutatását és mutatóit; főbb eredményeket; beleértve az időbeli ütemezést, annak való megfelelést, illetve eltérést is; a céloktól való jelentős eltéréseket, megfelelő indoklással együtt; a tájékoztatással és nyilvánossággal kapcsolatos kötelezettségek teljesítésének igazolása a jelen támogatási szerződésben foglalt rendelkezések szerint; ténylegesen felmerült költségeket; a projekt végrehajtása során felmerülő problémákat és a megoldásuk érdekében tett lépéseket

46

A Ft, azaz kettőmillió-ötszázezer forint támogatási összeget és 6 hónap időtartamot meg nem haladó projektek esetében a Kedvezményezett nem köteles negyedévente projekt előrehaladási jelentést benyújtani. A projekt megvalósításának befejezésekor nyújtja be a Kedvezményezett a projekt előrehaladási jelentést. Amennyiben a projektnek vannak olyan számszerűsített céljai, amelyek csak a végső kifizetés teljesítését követően valósíthatók meg, a Kedvezményezettnek a végső kifizetés teljesítését követően évente kell projekt fenntartási jelentéseket benyújtania.

47

Közreműködő szervezet

Projekt előrehaladási jelentés Jóváhagyás Kedvezményezett Közreműködő szervezet Irányító Hatóság Név és beosztás Dátum Aláírás 1A. Projekt azonosító adatai Cím: Hiv. szám: Program: Intézkedés: 1b. Jelentéstételi időszak A jelentés által bemutatott időszak: Teljes projektidőszak: Jelentés sorszáma: 1c. Kedvezményezett adatai Név: Kapcsolattartó: Telefon, fax:

48

A tevékenységek rövid időrendi leírása

A projekt környezetében bekövetkezett változások 4. a támogatási szerződésben meghatározott indikátorok (mutatók) alakulása Előírt indikátorok (db, Ft, fő stb.)

alakulása. Előírt indikátorok. (db, Ft, fő stb.)")

49

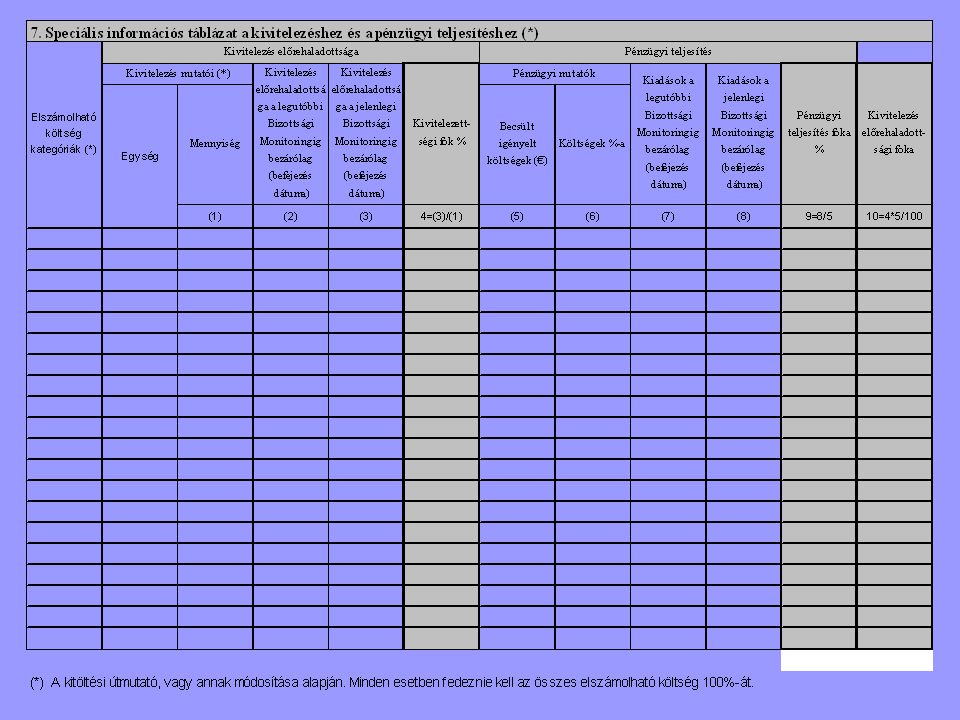

6. Tervezett kiadások Egység: Ft

Összes elszámolható költség Ténylegesen realizált kifizetések Jövőbeni becsült kiadások Összes kiadás Eltérés/Összes költség% (9)=((7)-(2))/ /összes (2) Kezdő költségbecs-lés* Jelenlegi elfogadott költségbecslés** az előrehala-dási jelentés dátumáig (%) (3)/(2) az előrehala-dási jelentés dátumától (%) (5)/(2) (7)=(3)+(5) (%) (7)/(2) (1) (2) (3) (4) (5) (6) (7) (8) (9) 2004 I. negyedév II. negyedév III. negyedév IV. negyedév 2005 2006 2007 Teljes Pénzügyi terv változtatásának a szándéka Igen Nem 6. Tervezett kiadások Egység: Ft

=((7)-(2))/ /összes (2) Kezdő költségbecs-lés* Jelenlegi elfogadott költségbecslés** az előrehala-dási jelentés dátumáig. (%) (3)/(2) az előrehala-dási jelentés dátumától. (%) (5)/(2) (7)=(3)+(5) (%) (7)/(2) (1) (2) (3) (4) (5) (6) (7) (8) (9) I. negyedév. II. negyedév. III. negyedév. IV. negyedév Teljes. Pénzügyi terv változtatásának a szándéka Igen Nem. 6. Tervezett kiadások Egység: Ft.")

51

A projekt dosszié a beadott pályázati formanyomtatvány és szükséges mellékleteinek másolatát a pályázat hiánypótlásának vagy módosításának másolatát a támogatási szerződés, és módosításait (amennyiben módosult a támogatási szerződés) a támogatási szerződéshez kapcsolódó, ígérvényeket, biztosítéki szerződéseket és módosításaikat a projekt előrehaladási jelentések és szükséges mellékletei másolatait a számlák és a kifizetést igazoló dokumentumok eredetivel mindenben megegyező másolatát a Közreműködő Szervezettel folytatott levelezést a közbeszerzési eljárás dokumentumait a tájékoztatással és nyilvánossággal kapcsolatos tevékenységek dokumentált bizonyítéka (pl. plakátról, tábláról, rendezvényről készített fénykép, kiadvány másolata stb.) a projekt hátteréről vagy indokoltságáról szóló további dokumentumok (pl. megvalósíthatósági tanulmány, igényfelmérés stb.)

a támogatási szerződéshez kapcsolódó, ígérvényeket, biztosítéki szerződéseket és módosításaikat. a projekt előrehaladási jelentések és szükséges mellékletei másolatait. a számlák és a kifizetést igazoló dokumentumok eredetivel mindenben megegyező másolatát. a Közreműködő Szervezettel folytatott levelezést. a közbeszerzési eljárás dokumentumait. a tájékoztatással és nyilvánossággal kapcsolatos tevékenységek dokumentált bizonyítéka (pl. plakátról, tábláról, rendezvényről készített fénykép, kiadvány másolata stb.) a projekt hátteréről vagy indokoltságáról szóló további dokumentumok (pl. megvalósíthatósági tanulmány, igényfelmérés stb.)")

52

KIFIZETŐ HATÓSÁG Pénzügyminisztérium Közreműködő Szervezet

EURÓPAI BIZOTTSÁG Átutalási igénylés és költségigazolás (évente négyszer) Strukturális Alapok kifizetései OP IRÁNYÍTÓ HATÓSÁG (kifizetések engedélyezése, azaz utalványozás) Költségigazolás KIFIZETŐ HATÓSÁG Pénzügyminisztérium Közösségi hozzájárulás rendezési kérelme intézkedésenkénti részletezettségben [5.] A Strukturális Alapok hozzájárulásainak átutalása [6.] Támogatás teljes összegének átutalása [3.] MAGYAR ÁLLAMKINCSTÁR Intézkedés lebonyolítási számla Támogatási átutalási kérelem [2.] Közreműködő Szervezet (teljesítésigazolás) Támogatási kifizetése [4.] Számlák, bizonylatok [1.] K E D V E Z M É Y E Z E T T

Strukturális Alapok. kifizetései. OP IRÁNYÍTÓ HATÓSÁG. (kifizetések engedélyezése, azaz utalványozás) Költségigazolás. KIFIZETŐ HATÓSÁG Pénzügyminisztérium. Közösségi hozzájárulás rendezési kérelme. intézkedésenkénti részletezettségben [5.] A Strukturális. Alapok. hozzájárulásainak. átutalása. [6.] Támogatás teljes. összegének. átutalása [3.] MAGYAR ÁLLAMKINCSTÁR. Intézkedés lebonyolítási számla. Támogatási átutalási. kérelem [2.] Közreműködő Szervezet. (teljesítésigazolás) Támogatási. kifizetése [4.] Számlák, bizonylatok [1.] K E D V E Z M É Y E Z E T T.")

53

A három tevékenység nem egymás része!

VI. Monitoring – ellenőrzés - értékelés Inputok Output Eredmény/ hatás Viszonyítás Jogi és adminisztratív előírások A jogszerűség ellenőrzése Gondos lebonyolítás Monitoring Társadalmi elvárások, problémamegoldás A minőség, a megvalósítás és a hatások értékelése A három tevékenység nem egymás része!

54

A szabályoknak, előírásoknak való megfelelés vizsgálata

Tevékenység Ellenőrzés Monitoring Értékelés Cél A szabályoknak, előírásoknak való megfelelés vizsgálata A kitűzött célokhoz viszonyított megvalósulás vizsgálata A tevékenység hatásának vizsgálata a megoldani kívánt társadalmi-gazdasági probléma viszonylatában Időbeliség Folyamatos, a projektvégrehajtás során Pontszerű, előzetes, közbenső és utólagos A tevékenység végzője szerint Külső vagy belső Belső Külső A tevékenység jellege Operatív Elemző-tudományos A vissza-csatolás módja Szankció Kiigazítás a hatékonyság érdekében Tanulási folyamat

55

Monitoring fogalma Alapeset: folyamatos megfigyelés, adatgyűjtés, elemzés. Szélesebb értelemben: magában foglalja a monitoring rendszer felállítását, tervezését, az indikátorok meghatározását, a megvalósítás fázisában az adatgyűjtést, az elemzést, a javaslattételt az esetleges beavatkozásra.

56

A monitoring szintjei KTK MB Program monitoring OP MB OP IH

Megvalósító szervezet Projekt monitoring Végső kedvezményezett

57

Projekt monitoring beszámoló – előrehaladási jelentés

A monitoring lépései: 1. Nyomonkövetés – adatgyűjtés 2. Eltérések elemzése (terv- tény összehasonlítás) 3. Beavatkozás az eltérések alapján 4. Dokumentálás, tájékoztatás A monitoring eszközei: Munkaterv – tevékenységek, határidők , elvárt eredmények teljesülése Erőforrásterv – erőforrás felhasználás Projekt monitoring beszámoló – előrehaladási jelentés Általában negyedévente kell benyújtani – a kifizetési kérelmekhez kötődik Projekt előrehaladás bemutatása – számszerűsíthető eredmények A tervektől való eltérések jelentése és indokolása Beszámoló a projekt pénzügyi megvalósulásáról – felmerült költségek A jelentéshez csatolni kell a benne foglaltakat igazoló dokumentumokat

3. Beavatkozás az eltérések alapján. 4. Dokumentálás, tájékoztatás. A monitoring eszközei: Munkaterv – tevékenységek, határidők , elvárt eredmények teljesülése. Erőforrásterv – erőforrás felhasználás. Projekt monitoring beszámoló – előrehaladási jelentés. Általában negyedévente kell benyújtani – a kifizetési kérelmekhez kötődik. Projekt előrehaladás bemutatása – számszerűsíthető eredmények. A tervektől való eltérések jelentése és indokolása. Beszámoló a projekt pénzügyi megvalósulásáról – felmerült költségek. A jelentéshez csatolni kell a benne foglaltakat igazoló dokumentumokat.")

58

Az ellenőrzés Az ellenőrzés a folyamatok, tevékenységek állandó felülvizsgálatát jelenti, célja a szabálytalanságok, visszaélések kiszűrése. Az ellenőrzés szervei: A támogatást nyújtó Kormányzati Ellenőrzési Hivatal Állami Számvevőszék Pénzügyminisztérium EU Bizottság érintett főigazgatósága EU Számvevőszék Az ellenőrzés típusai: előzetes közbenső utólagos

59

AZ EU STRUKTURÁLIS ÉS KOHÉZIÓS ALAPJAINAK ELLENŐRZÉSI RENDSZERE

Az lebonyolítási intézményrendszer minden szintjén (KH, IH, KSZ) az adott szervezet belső ellenőrzési egységei, illetve IH és KSZ esetében az IH-t vagy KSZ-t működtető minisztériumok belső ellenőrzési egységein belül erre a célra kijelölt személyek és a KEHI. 5 – 15%-os ellenőrzések KEHI Zárónyilatkozatok kibocsátásához kapcsolódó ellenőrzések KEHI és a KTK IH Rendszerellenőrzés Az lebonyolítási intézményrendszer minden szintjén (KH, IH, KSZ, LT) Belső ellenőrzés (Internal Audit) Folyamatba épített ellenőrzés Ellenőrzést végző szervezet(ek) Ellenőrzés típusa

az adott szervezet belső ellenőrzési egységei, illetve IH és KSZ esetében az IH-t vagy KSZ-t működtető minisztériumok belső ellenőrzési egységein belül erre a célra kijelölt személyek és a KEHI. 5 – 15%-os ellenőrzések. KEHI. Zárónyilatkozatok kibocsátásához kapcsolódó ellenőrzések. KEHI és a KTK IH. Rendszerellenőrzés. Az lebonyolítási intézményrendszer minden szintjén (KH, IH, KSZ, LT) Belső ellenőrzés (Internal Audit) Folyamatba épített ellenőrzés. Ellenőrzést végző szervezet(ek) Ellenőrzés típusa.")

60

Helyszíni ellenőrzések

A helyszíni ellenőrzések célja A támogatás felhasználásának szabályszerűségét vizsgálja Az előrehaladást vizsgálja Lehetőség van a felhasználással kapcsolatos konzultációra

61

Ellenőrző szervek Irányító Hatóság (GVOP-nél GKM)

Kifizető Hatóság (Pénzügyminisztérium, MÁK) Közreműködő szervezet (Magyar Vállalkozásfejlesztési Alapítvány) GVOP Monitoring Bizottság Állami Számvevőszék Európai Számvevőszék Európai Bizottság KEHI

Közreműködő szervezet (Magyar Vállalkozásfejlesztési Alapítvány) GVOP Monitoring Bizottság. Állami Számvevőszék. Európai Számvevőszék. Európai Bizottság. KEHI.")

62

TÁMOGATÁSOK ELLENŐRZÉSE

Az Áht. (többször módosított 1992 évi XXXVIII. tv) 122. § alapján az arra feljogosított szervezetek a költségvetési és európai uniós forrásokból támogatott pályázat és támogatási szerződés bármelyik szakaszában ellenőrzést végezhetnek, amelynek során bármely a pályázattal és a támogatással összefüggő dokumentumot, objektumot vizsgálhatnak, információt kérhetnek. A költségvetési és európai uniós forrásokból származó támogatások kedvezményezettje és a támogatások lebonyolításában részt vevő szervezet köteles székhelyén, telephelyein a helyszíni ellenőrzés tűrésére, valamint az ellenőrökkel való együttműködésre.

122. § alapján az arra feljogosított szervezetek a költségvetési és európai uniós forrásokból támogatott pályázat és támogatási szerződés bármelyik szakaszában ellenőrzést végezhetnek, amelynek során bármely a pályázattal és a támogatással összefüggő dokumentumot, objektumot vizsgálhatnak, információt kérhetnek. A költségvetési és európai uniós forrásokból származó támogatások kedvezményezettje és a támogatások lebonyolításában részt vevő szervezet köteles székhelyén, telephelyein a helyszíni ellenőrzés tűrésére, valamint az ellenőrökkel való együttműködésre.")

63

Projektellenőrzések típusai

Tételes ellenőrzés a bekért dokumentumok, számlák, bizonylatok alapján Előzetes helyszíni ellenőrzés Időközi helyszíni ellenőrzés (monitoring) Utólagos helyszíni ellenőrzés

Utólagos helyszíni ellenőrzés.")

64

HELYSZÍNI ELLENŐRZÉS Előkészítése és lefolytatása

A KSz által kijelölt ellenőrök az ellenőrzés elrendelése és megtervezése után titoktartási és összeférhetetlenségi nyilatkozatot tesznek, majd megbízólevelet kapnak, amelyben a KSz vezetője az IH-val kötött együttműködési megállapodás alapján elrendeli a helyszíni ellenőrzés lefolytatását. A helyszíni ellenőrzés időpontjáról a kedvezményezettet legalább a vizsgálat lefolytatása előtt 3 munkanappal értesíteni kell. Az értesítésnek tartalmaznia kell a következőket: Az ellenőrzés céljáról és formájáról; Az ellenőrzésre vonatkozó jogszabályi felhatalmazásról; Az ellenőrzés várható időtartamáról; Az ellenőrzéshez szükséges dokumentumok köréről.

65

Mit vizsgálnak projektek esetében?

A projekt hátterét, megismerik a kapcsolódó általános információkat A fizikai teljesítést (outputok) A pénzügyi dokumentumokat és nyilvántartást Az EU speciális előírásainak való megfelelést (Hibák: egyes dokumentumok nem állnak rendelkezésre, nem eredetiek, nincsenek megfelelően hitelesítve, a számlák nem a projekt időtartamán belül születtek, a nyilvántartás nem átlátható.) A dokumentumokat a projekt zárást követő 5 évig meg kell őrizni!!! (N+2+5)

A pénzügyi dokumentumokat és nyilvántartást. Az EU speciális előírásainak való megfelelést. (Hibák: egyes dokumentumok nem állnak rendelkezésre, nem eredetiek, nincsenek megfelelően hitelesítve, a számlák nem a projekt időtartamán belül születtek, a nyilvántartás nem átlátható.) A dokumentumokat a projekt zárást követő 5 évig meg kell őrizni!!! (N+2+5)")

66

Projektellenőrzések lépései

Az ellenőrző szerv kiválasztja az ellenőrizendő projekteket (5-15%-os mintavétellel) Írásban tájékoztatja a látogatás céljáról, formájáról, időpontjáról Az ellenőrzést követően a tapasztaltakról jelentés formájában tájékoztatják a támogatót és a támogatottat is A támogatott nyilatkozik a jelentés elfogadásáról vagy észrevételt kíván tenni

Írásban tájékoztatja a látogatás céljáról, formájáról, időpontjáról. Az ellenőrzést követően a tapasztaltakról jelentés formájában tájékoztatják a támogatót és a támogatottat is. A támogatott nyilatkozik a jelentés elfogadásáról vagy észrevételt kíván tenni.")

67

A levont következtetéseket és javaslatokat;

ELLENŐRZÉSI JELENTÉS Az ellenőrzési jelentés tartalmazza a helyszínen jegyzőkönyvben felvett megállapításokat, valamint az alábbiakat: A levont következtetéseket és javaslatokat; Az ellenőröknek - a jegyzőkönyvben leírtakon túli - személyes megállapításait; A vizsgálat lefolytatásának menetét.

69

Értékelés Értékelés A projektcél teljesült-e?

Feladatok kivitelezésének vizsgálata (idő-költségkeret) Problémák kezelése - intézkedések A partnerség, együttműködés vizsgálata A kommunikáció vizsgálata Végkövetkeztetés – értékelő jelentés Projekt tervezés Előzetes értékelés Lezárás Megvalósítás Utó értékelés Közbenső ért.

Problémák kezelése - intézkedések. A partnerség, együttműködés vizsgálata. A kommunikáció vizsgálata. Végkövetkeztetés – értékelő jelentés. Projekt tervezés. Előzetes értékelés. Lezárás. Megvalósítás. Utó értékelés. Közbenső ért.")

70

VII. A projekt lezárása A végső beszámoló elkészítése

- szakmai jelentés elkészítése - végső pénzügyi beszámoló elkészítése - tapasztalatok (know-how) rögzítése - projektzáró értekezlet - értékelés dokumentációjának elfogadása

rögzítése. - projektzáró értekezlet. - értékelés dokumentációjának elfogadása.")

71

A pénzügyi végrehajtáshoz kapcsolódó főbb jogszabályok

Strukturális Alapokhoz kapcsolódó általános rendelkezések: 1260/1999/EK Tanácsi Rendelet SA irányítási és ellenőrzési rendszere: 438/2001/EK Bizottsági Rendelet SA pénzügyi korrekciós eljárások: 448/2001/EK Bizottsági Rendelet SA szabálytalanul felhasznált vagy kifizetett összegek visszafizetéséről: 1681/1994/EK Bizottsági Rendelet

72

SA és Kohéziós Alapok felhasználásáért felelős hazai intézményekről: 1/2004. Korm. rendelet

SA és KA támogatások fogadása, pénzügyi lebonyolítása, ellenőrzési rendszere: 233/2003. Korm. rendelet Az államháztartásról: Évi XXXVIII. tv. Az államháztartás működési rendje: 217/1998. Korm.rendelet A költségvetési szervek belső ellenőrzése: 193/2003. Korm.rendelet

Hasonló előadás