Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Decentralizáció - felelősségi központok

Anthony-Dearden-Govindarajan: Management Control Systems Kaplan-Atkinson: Advanced Management Accounting Összeállította: Dr. Kárpáti Tibor

2

KOORDINÁCIÓ A vezetők egyik legfontosabb feladata a:

A hatalmas, több termékkel, sok területen elhelyezkedő vállalatok számos különböző tevékenységet végző egységből, osztályból állnak, amelyek kapcsolatban vannak egymással, de mégis külön-külön dolgoznak. A vezetők egyik legfontosabb feladata a: KOORDINÁCIÓ

3

A felelősségek delegálása

A vezetőknek meg kell határozni, hogy kinek legyen felhatalmazása és felelőségi köre bizonyos bizonyos döntések meghozatalára és azt is, hogyan értékeljenek és jutalmazzanak egy ilyen döntéshozót. Mennyi döntéshozói hatalom van a szervezet alsóbb szintjére delegálva? Centralizáció Decentralizáció

4

Centralizáció Egy centralizált döntéshozatali környezetben a helyi vezetők részletes működési szabályokat követnek, amelyek arról tájékoztatják őket, hogyan cselekedjenek. A döntéseket központilag hozzák meg és helyi szinten alkalmazzák. Centralizált rendszerben a hiba egyértelmű, mert a munkaleírások és a feladatok jól meghatározottak.

5

Decentralizáció A decentalizált központok vezetőinek van bizonyos önállósága a tevékenységek kiválasztásában és megvalósításában. A döntések irányítása és a vezetők, valamint részlegük teljesíményének értékelése érdekében teljesítménymutatóra van szükségük. A központi vezetés mutatókat és jutalmakat határoz meg a helyi döntéshozók számára, összhangban az általános vállalati célokkal.

6

Miért szükséges a decentralizáció?

Összetett és bizonytalan környezet. Az információ specializációja. A válasz időtényezője. A központi vezetés idejének megőrzése (a számítás összetettsége). A helyi vezetők képzése.

. A helyi vezetők képzése.")

7

A decentralizáció hátránya I.

Mivel a helyi egységek szigorúan egyéni teljesítmény-mutatóikra összpontosítanak, a szervezeti egységek közötti kölcsönhatások sok gondot okoznak. Egy szervezeti egység működése nemcsak a saját, hanem a többi egység teljesítménymutatóit is befolyásolja. Ezért problémák merülnek fel: a transzferárazással, a termék minőségével kapcsolatban, a termék szállítási idejével kapcsolatban,

8

A decentralizáció hátránya II.

a közös bevételeknek és költségeknek a felelősségi központok közötti felosztásával. Továbbá a saját költségvetéssel rendelkező helyi vezető túl nagy mértékben költ személyes juttatásaira vagy a birodalomépítés bűvkörébe esik.

9

Felelősségi központ A ”management control” a menedzserek viselkedésére összpontosít a felelősségi központokban. A felelősségi központ nem más, mint egy szervezeti egység, aminek az élén egy felelős – a felelősség szempontjából megfelelő jogokkal rendelkező – menedzser áll. A felelősségi központok hierarchiát alkotnak. A felelősségi központ célja a stratégia rá eső részének a megvalósítása.

10

A felelősségi központ tevékenysége

Inputok Outputok Felhasznált források Termékek vagy pénzben kifejezve szolgáltatások Tőke Munka A menedzsment feladata az input és az output közötti optimális viszony elérése a felelősségi központban.

11

A felelősségi központok teljesítményértékelése

A felelőségi központ teljesítményének értékelésénél meg kell határozni annak mind a hatékonyságát, mind a hatásosságát. A hatékonyság nem más, mint az input-output arány, azaz az input egységére jutó output. A hatásosság a felelőségi központ céljai és outputja közötti viszonyt írja le. A profit átfogó mutatószám.

12

A felelősségi központok típusai

Bevételközpont (revenue center) Költségközpont (expense center) Profitközpont (profit center) Beruházási központ (investment center) Fontos megjegyezni: nem lehet olyan döntéseket hozni, hogy egy adott típusú szervezeti egységhez csak egy adott típusú felelősségi központ tartozik.

Költségközpont (expense center) Profitközpont (profit center) Beruházási központ (investment center) Fontos megjegyezni: nem lehet olyan döntéseket hozni, hogy egy adott típusú szervezeti egységhez csak egy adott típusú felelősségi központ tartozik.")

13

Bevételközpont Inputok Outputok outputokhoz viszonyítva

Inputok nincsenek az outputokhoz viszonyítva Inputok Outputok A közvetlenül okozott Bevétel (pénzben) költségek (pénzben) Munka A bevétel központ esetén az outputot pénzben mérik, de nem kapcsolják össze az inputot és az outputot. A marketing szervezetek lehetnek ilyenek, ha nincsen kötelezettségük a profitra vonatkozólag.

költségek (pénzben) Munka. A bevétel központ esetén az outputot pénzben mérik, de nem kapcsolják össze az inputot és az outputot. A marketing szervezetek lehetnek ilyenek, ha nincsen kötelezettségük a profitra vonatkozólag.")

14

Költségközpont A költségközpontnál az inputokat pénzben mérik, de az outputot nem. Két alapvető típusa van: a tervezett és a diszkrecionális költségközpont. A tervezett költségek olyan költségelemek, amelyeknek az elvárható nagysága megbecsülhető megfelelő megbízhatóság mellett. A diszkrecionális költségek azok a költségek, amelyek esetében ilyen típusú becslés nem valósítható meg, nagyságuk a menedzserek megítélésén múlik.

15

Tervezett költségközpont

Az optimális viszony meghatározható Inputok Outputok Pénzben Fizikai mennyiségben Munka A költségek mérésén kívül más fontos feladatai is vannak!

16

Tervezett költségközpont

Tervezett költségközpontok gyakran találhatók a gyártási tevékenységeknél, ahol standard-költség rendszereket alkalmaznak. A marketing szervezeten belül ilyen lehet a raktározás, a disztribúció. Ilyen lehet még az adminisztratív és a szolgáltató osztályokon belül néhány felelősségi központ (például a vállalati járműpark). Az ilyen osztályok ismétlődő feladatokat teljesítenek, amelyek számára standard költségek kerültek kifejlesztésre. Az outputot megszorozva egy előállított termék standard költségével kapjuk az elvárt költséget. Ezt a tényleges költséggel összehasonlítva adódik a költségközpont hatékonysága.

. Az ilyen osztályok ismétlődő feladatokat teljesítenek, amelyek számára standard költségek kerültek kifejlesztésre. Az outputot megszorozva egy előállított termék standard költségével kapjuk az elvárt költséget. Ezt a tényleges költséggel összehasonlítva adódik a költségközpont hatékonysága.")

17

Diszkrecionális költségközpont

Az optimális viszony nem határozható meg Inputok Outputok Pénzben Fizikai mennyiségben Munka A diszkrecionális kifejezés nem azt jelenti, hogy a menedzsment ítéletei szeszélyesek, hanem határozott elképzelésük van arról, hogyan kellene a vállalat működését irányítani. Ilyen központok az adminisztratív és támogató egységek, kutatási és fejlesztési szervezetek és a legtöbb marketing tevékenység.

18

Diszkrecionális költségközpont

Ez azzal járhat, hogy bizonyos tevékenységekre többet vagy kevesebbet költünk, mint vetélytársaink. A menedzsereket az ilyen döntésekért alkalmazzák és fizetik. A menedzsmentkontroll rendszer ebben az esetben csak arról tud információt nyújtani, hogy mennyit használtak fel a tervezett inputmennyiségből. A költségvetésben előírt keretet meghaladó vagy azon belül maradó költség alapján sem a hatékonyságot, sem a hatásosságot nem tudjuk meghatározni. Ezért nem pénzügyi mérőszámokat és megítéléseket is fel kell használni a teljesítmény értékelésénél.

19

Általános kontrolljellemzők

A költségvetés készítésénél hozandó döntések A diszkrecionális költségközpontnál az elvégzendő feladatok nagyságrendjének meghatározása a fontos, míg a tervezett költségközpont esetén a feladat nagyságrendje főként más költségközpontok által meghatározott, itt azt a tervszámot kell meghatározni, amely esetén ez a feladat hatékonyan véghezvihető. A tervezett költségek rugalmassága A diszkrecionális költségközpontban a tervezett költség évről évre változhat, de nem változik az éven belül. Ezzel ellentétben a tervezett költségközpontban a költségek a kibocsátás rövid távú változékonyságának megfelelően változnak.

20

Általános kontrolljellemzők

Alkalmazott pénzügyi kontroll A tervezett költségközpont megpróbálja minimalizálni a működési költségeit, standardokat állít fel, és a tényértékeket ehhez viszonyítja, így állapítja meg a menedzserek hatékonyságát. A diszkrecionális költségvetésnek fő célja az, hogy lehetőséget ad a menedzsereknek a költségközpont által elvégzendő feladatok (színvonal, és az ehhez szükséges pénzügyi forrás) meghatározására. A teljesítmény-beszámoló szerepe A tervezett költségközpont esetén a központ hatékonyságának tényleges mérésére szolgál. A diszkrecionális költségközpont esetén pedig arra szolgál, hogy a felelős nem lépi át a költségvetésben előírtakat a feljebbvaló tudta nélkül.

meghatározására. A teljesítmény-beszámoló szerepe. A tervezett költségközpont esetén a központ hatékonyságának tényleges mérésére szolgál. A diszkrecionális költségközpont esetén pedig arra szolgál, hogy a felelős nem lépi át a költségvetésben előírtakat a feljebbvaló tudta nélkül.")

21

Adminisztratív központ

Az adminisztratív kiadások kontrollja igen nehéz, mivel szinte lehetetlen az output mérése és gyakran nem esnek egybe az adminisztratív szervezet és a vállalat céljai. A kibocsátás mérésénél vannak olyan feladatok, amelyek rendszeresen ismétlődnek, ezért tervezett költségközponttá lehet alakítani (bérelszámolás), de a legtöbb tevékenység outputja javaslat és szolgáltatás, amelynek nem lehet a mennyiségét vagy a minőségét mérni. A célok eltérése abból fakad, hogy bizonyos adminisztatív osztályok kiváló teljesítményt akarnak nyújtani, amelynek költsége meghaladja az ebből származó hasznot. Diszkrecionális döntés a költségek nagyságrendjéről.

, de a legtöbb tevékenység outputja javaslat és szolgáltatás, amelynek nem lehet a mennyiségét vagy a minőségét mérni. A célok eltérése abból fakad, hogy bizonyos adminisztatív osztályok kiváló teljesítményt akarnak nyújtani, amelynek költsége meghaladja az ebből származó hasznot. Diszkrecionális döntés a költségek nagyságrendjéről.")

22

Kutatás-fejlesztési központ

A K+F kiadások kontrollja nehéz, viszonylag kézzelfog-hatóbb outpuja van, azonban az outputok és az inputok közötti kapcsolat nehezen megfogható. Mivel egy-egy output előállítási ideje több év, az éves költségvetésben közölt inputnak nehezen megfogható az outputtal való kapcsolata. Az outputnak sokszor meg sem határozható az értéke. A célok teljes egybeesésének hiánya itt is felbukkan. Diszkrecionális döntés a nagyságrendjéről.

23

Kutatás-fejlesztési központ

Az igazi költségeket a speciális szakismeretekkel rendelkező munkaerő okozza, ezért akár évekig tartó recesszió esetén sem hatékony a K+F kiadásokat leépíteni, inkább hosszútávú befektetésnek kell tekinteni. A K+F tevékenység az alapkutatásoktól a termékfejlesztésig és tesztelésig terjed. Az alapkutatások fontos jellemzője, hogy eredménye csak sok évvel később jelentkezik, ezért a pénzügyi kontrollnak ebben az esetben kicsi a szerepe. A költségek tervezésének lehetősége a legrosszabb az alapkutatásnál, az alkalmazott kutatás felé haladva fokozatosan javul.

24

Marketing központ A marketing szervezet outputja mérhető, azonban a hatékonyságát nehéz értékelni, mert a környezet, amelyben működik, nem kontrollálható. Az értékesítési kiadások költségvetésben meghatározott nagyságára vonatkozó követelmény teljesítése még csak a kisebb része a teljesítmény értékelésének. Az értékesítési cél teljesítése a kritikus faktor (ami viszont környezetfüggő) az értékelésben. A marketing tevékenység két különböző típusra bontható.

az értékelésben. A marketing tevékenység két különböző típusra bontható.")

25

Marketing központ A rendelésszerző tevékenység célja a rendelések biztosítása, megszerzése, igazából ezek az igazi marketing tevékenységek. Rendelésszerző tevékenységek: az értékesítési személyzettel kapcsolatos feladatok, a reklámozás és az eladásösztönzés. Diszkrecionális költségek A rendelésvégrehajtó tevékenység a megszerzett megrendelések teljesítését és az ehhez kapcsolódó bevétel begyűjtését jelenti. Rendelésvégrehajtó tevékenységek: a szállítás, a raktározás, a számlázás és a követelésbegyűjtés. Tervezett költségek

26

Profitközpont Inputok Outputok Költség (pénzben) Profit (pénzben)

Inputok az output- okhoz viszonyítva Inputok Outputok Költség (pénzben) Profit (pénzben) Munka Ha a pénzügyi teljesítményt a felelősségi központban profitban mérik, akkor profitközpontról beszélünk. A profitközpont tipikus példája az üzleti egység (divízió), de léteznek egyéb profitközpontok is.

Profit (pénzben) Munka. Ha a pénzügyi teljesítményt a felelősségi központban profitban mérik, akkor profitközpontról beszélünk. A profitközpont tipikus példája az üzleti egység (divízió), de léteznek egyéb profitközpontok is.")

27

Profitközpont A profitközpont jellemzője, hogy a felelősének kell meghatároznia a bevétel és a költség optimális nagyságát. Ilyen profit felelőséget csak akkor lehet delegálni a menedzsernek, ha: minden szükséges információval rendelkezik az optimális bevétel/költség arány meghatározásához, megfelelő módszer kell, hogy rendelkezésre álljon a menedzser tejesítményének mérésére.

28

A profitközpontok előnyei I.

Nő a döntések gyorsasága Javul a döntések minősége A központi menedzsment több időt fordíthat a stratégiai kérdésekre Nagyobb figyelem fordul az üzleti egység profitjára A teljesítménymérés átfogóbb, mint a bevétel vagy költségmérés

29

A profitközpontok előnyei II.

Az ÜE menedzsernek több lehetősége van egyéni kezdeményezésekre Vállalatvezetési tapasztalatok szerzése Átláthatóbb a vállalati tevékenységek jövedelmezősége

30

A profitközpontok hátrányai I.

A top menedzsment rálátása csökken az üzleti egységek tevékenységeire Jó üzleti egység vezetők nehezen találhatók a funkcionális szervezetben A korábbi szervezeti formában együttműködő üzleti egységek egymás versenytársai lettek Súrlódások az ÜE-ek között a transzferárak kialakításánál, a közös költségek és bevételek felosztásánál

31

A profitközpontok hátrányai II.

Túl nagy hangsúly a rövid távú nyereségességen Nem biztos, hogy az egyes központok profitjaik maximalizálásával az összvállalati profitot is maximalizálják A divizionális szervezeti forma több költséggel jár, mint a funkcionális

32

A profitközpont menedzserének korlátai

A profit központ menedzsere nem rendelkezik olyan önállósággal, mint egy független vállalati vezető. Más üzleti egységektől származó korlátok A központi menedzsmenttől származó korlátok stratégiai, pénzügyi megfontolásból megkövetelt egységességből a centralizáció gazdaságosságából

33

Egyéb profit központok

Marketing egység Akkor érdemes a marketing központokat profitközpontokká alakítani, ha a marketing menedzser van a legjobb pozícióban az optimális bevétel/költség arány meghozatalában. Ilyen eset áll fenn, ha különböző földrajzi körzetekben eltérő feltételek állnak fenn. Gyártási egység A gyártás általában egy költségközpont, ahol a tényleges költségeket a standardokkal és az általános költségek költségvetésével hasonlítják össze. Ezzel azonban figyelmen kívül maradnak a teljesítmény értékelésének más szempontjai.

34

Egyéb profit központok

Ha az egységet profitközponttá alakítjuk, akkor egy minden szempontot figyelembe vevő teljesítménymérőt hozunk létre. A bevétel az értékesítési ár lesz, amit csökkentenek a becsült marketing költségekkel. Szolgáltatási egység Különböző szolgáltató szervezeti egységek, részlegek is átalakíthatóak profitközponttá. Így outputjaikért díjat számolnak fel, az igénybevevő pedig vállalaton kívülről is beszerezheti a szolgáltatást, ha az kedvezőbb. Ezzel lehet elősegíteni a szolgáltató egységek jobb költségkontrollját, gazdaságosabb működését.

35

Egyéb profit központok

Vállalatok fióküzletei Érdemes még profit központokat kialakítani olyan vállalatoknál, amelyek fiókvállalatokból állnak. Minden fiókvállalat egy adott terület marketingjéért felelős. Igaz, hogy nem felelősek a beszerzésért és a gyártásért, de mégis ez a legjobb kategória az eredményességük méréséhez, és jó motiváló eszköz is.

36

A profittermelő képesség mérése

Az eredmény mérésénél alkalmazható mutatószámok: fedezeti hozzájárulás (rövid távú működési fedezet), kontrollálható üzleti egység profit (befolyásolható fedezet), közvetlen üzleti egység profit (üzleti egység szintű fedezet), adózás előtti eredmény (üzleti egység szintű eredmény).

, kontrollálható üzleti egység profit (befolyásolható fedezet), közvetlen üzleti egység profit (üzleti egység szintű fedezet), adózás előtti eredmény (üzleti egység szintű eredmény).")

37

Az eredményességi mutató kiválasztása

38

Az eredményességi mutató kiválasztása

39

A beruházási központ Inputok Outputok Munka

A profit az alkalmazott tőkéhez viszonyítva Inputok Outputok Költség (pénzben) Profit (pénzben) Munka A beruházási központ annyival összetettebb a profit- központhoz képest, hogy itt a megtermelt profitot a felhasznált, alkalmazott eszközökhöz viszonyítják.

Profit (pénzben) Munka. A beruházási központ annyival összetettebb a profit- központhoz képest, hogy itt a megtermelt profitot a felhasznált, alkalmazott eszközökhöz viszonyítják.")

40

Az eredmény és az alkalmazott eszközök összekapcsolása

A vállalatvezetés az egység nyereségességét az alkalmazott eszközökhöz viszonyítva meg tudja ítélni, hogy a divízió profitja a befektetett tőkéhez képest megfelelő hozamot jelent-e. A tőkearányos nyereség mérése önfegyelemre ösztönöz a vállalat befektetési tervének összeállításakor.

41

Az alkalmazott viszonyszámok

ROI (Return on Investment) mutató egy arányszám: a számlálójában az adózott eredmény, a nevezőjében az eszközök állnak. Reziduális jövedelem (Residual Income) az adózott eredmény és az elvárt tőkehozam különbsége. Az elvárt tőkehozamot úgy kapjuk meg, hogy az alkalmazott eszközök értékét megszorozzuk egy rátával.

mutató egy arányszám: a számlálójában az adózott eredmény, a nevezőjében az eszközök állnak. Reziduális jövedelem (Residual Income) az adózott eredmény és az elvárt tőkehozam különbsége. Az elvárt tőkehozamot úgy kapjuk meg, hogy az alkalmazott eszközök értékét megszorozzuk egy rátával.")

42

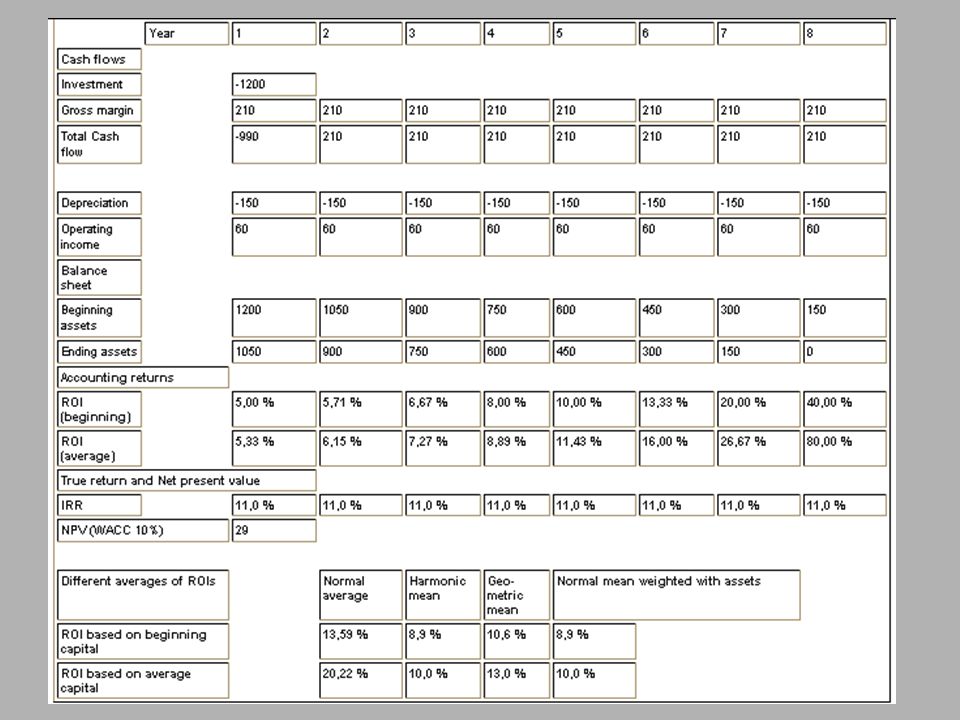

ROI vesus IRR A számviteli hozamrátát, amit a ROI számítás alapján nyernek, gyakran úgy értelmezik, mint a divízióba befektetett tőkén elért gazdasági hozamot. Azonban nagyon különleges esetek kivételével a számviteli ROI nem egyezik meg a divízió eszközeinek hozamával (IRR). Ezért a ROI mutatóból nem következtethetünk egy vállalat vagy divízió eszközeinek hozamára.

. Ezért a ROI mutatóból nem következtethetünk egy vállalat vagy divízió eszközeinek hozamára.")

43

Példa: ROI versus IRR Egy beruházási lehetőség 1200 dollár kezdeti befektetést követel, 8 éven át termel hozamot, ami minden évben 210 dollár és ezt követően nincsen maradványértéke.

45

Az eszközök meghatározása

Saját tőke + hátrasorolt kötelezettségek + hosszú lejáratú kötelezettségek, vagy Összes eszköz – rövid lejáratú kötelezettségek, vagy Befektetett eszközök + nettó forgótőke.

46

A kalkulációs eszközállomány

Pénzeszközök irreálisan alacsony felszorzás formula segítségével kihagyás az eszközök közül Követelések előállítási költség értékesítési ár meghatározás formula segítségével

47

A kalkulációs eszközállomány

Készletek előlegfizetés és a teljesítésarányos fizetés szállítói kötelezettségek Befektetett eszközök

48

A befektetett eszközök - nettó érték

A mérlegbeli értékkel azonos Ellentmondás: ROI, RI IRR, NPV A majdnem teljesen leírt eszközök preferálása

49

A befektetett eszközök - bruttó érték

Kiküszöböli a majdnem teljesen leírt eszközök preferálását A ROI, RI IRR, NPV közötti ellentét továbbra is fennmarad, csak jellemzői változnak Az eszközállomány csökkentésének preferálása Az eszközök lecserélésének preferálása

50

Befektetett eszközök - progresszív é.cs.

Pénzügyi kalkulációnál kedvező Fontos tudni az évenkénti hozamot Számviteli elszámolási módszerként nem alkalmazható

51

A befektetett eszközök egyéb értéken

Nettó értéken, ami nem lehet kisebb mint a bruttó érték 50%-a Reálisabb eredmény erősen leírt eszközök esetén Selejtezés preferálása Piaci értéken Erősen szubjektív

52

Az RI - ROI összehasonlítása I.

Egyszerűbb Más vállalatok adataival összehasonlítható Nyereséges beruházások mellőzése, mert nem éri el az előírt rátát Azonos beruházások eltérő megítélése üzleti egységenként

53

Az RI - ROI összehasonlítása II.

Nem mellőz nyereséges beruházást Azonos beruházást azonos módon ítél meg Tetszőlegesen finomítható

54

Példa A vállalat által az üzleti egységeknek nyújtott tartós források megtérülési követelménye 8%. Lehetőség van mindkét befektetési központban ugyanazon beruházás megvalósítására, amely eFt-tal növeli az eszközállományt és az első évben eFt eredménynövekedést okoz. A “B” üzleti egység biztosan megvalósítja a 11% ROI-t garantáló beruházást, az “A” viszont nem, holott a vállalat szemszögéből ez megérné.

55

Alternatív megközelítés

A kontrollálható eszközök figyelembe vétele Készlet Követelés A befektetett eszközök külön ellenőrzése Költségvetés Utólagos ellenőrzés Nincs átfogó mérőszám

Hasonló előadás